A. Comprendre le REEI fédéral

1. Instrument pour des épargnes à long terme destiné aux personnes handicapées

Le régime enregistré d’épargne-invalidité (REEI) a été mis en place après plusieurs années d’activités de défense des droits dirigées par les familles de personnes handicapées et des organismes associés. Le Planned Lifetime Advocacy Network (PLAN), organisme fondé par les parents d’enfants handicapés, a contribué à la tenue de vastes discussions sur la façon de garantir le bien-être futur des enfants gravement handicapés qui auraient besoin de fonds une fois devenus adultes, lorsque leurs familles ne pourraient plus s’occuper d’eux. Grâce au financement assuré par la Law Foundation of British Columbia (fondation du droit de la Colombie-Britannique), le PLAN a commandé deux études de recherche afin d’examiner la viabilité d’un régime d’épargne à cette fin[25]. À la suite de la présentation des résultats de ces études au gouvernement fédéral, le ministre des Finances a créé un groupe d’experts qui les a examinés et qui a formulé d’autres recommandations dans son rapport intitulé Un nouveau départ[26]. Ces recommandations ont été adoptées en majeure partie pour la conception du REEI, notamment celle selon laquelle les personnes ayant droit au crédit d’impôt pour personnes handicapées (CIPH) devaient être admissibles à titre de bénéficiaires d’un REEI, qu’il s’agisse d’enfants ou d’adultes âgés de 59 ans ou moins[27].

La mise en place du REEI a été annoncée dans le budget de 2007 du gouvernement fédéral, et ce régime est accessible depuis décembre 2008[28]. Les règles régissant le REEI, dont les critères d’admissibilité, les modalités, les mesures de responsabilisation et d’autres enjeux, sont énoncées dans la Loi de l’impôt sur le revenu (LIR), la Loi canadienne sur l’épargne-invalidité (LCEI)[29] et les règlements connexes. En octobre 2011, le gouvernement fédéral a entrepris un examen du REEI. Au cours de cet examen, il a soulevé la question en cause dans le cadre du projet de la CDO. Le gouvernement fédéral a présenté plusieurs mesures du Plan d’action économique de 2012 en réaction aux suggestions et aux commentaires reçus au cours de l’examen[30]. Par la suite, le Parlement a promulgué plusieurs modifications à la LIR, notamment des dispositions temporaires qui se rattachent directement à l’établissement d’un représentant légal pour les bénéficiaires d’un REEI[31]. L’examen du gouvernement fédéral ainsi que les modifications législatives font l’objet d’une réflexion plus poussée plus loin dans le présent document de discussion, soit au chapitre II.B (Importance de la capacité des adultes qui tentent d’accéder au REEI).

2. Objectifs de la politique sur le REEI : réduction de la pauvreté, contribution et autonomie

Le REEI dispose d’objectifs stratégiques distincts qui sont importants pour la compréhension de sa conception et de son administration ainsi que des attentes des adultes qui tentent d’y accéder. Bien que la CDO n’ait pas l’intention d’évaluer les objectifs stratégiques du REEI ou leur mise en œuvre, elle en tiendra compte pour fixer les objectifs de la réforme.

Le REEI est unique au Canada. Le groupe d’experts du ministre des Finances a mené un sondage dans un certain nombre d’administrations, mais celui-ci « n’a pas permis d’établir qu’il existait de régime d’épargne-invalidité donnant droit à une aide fiscale en usage dans d’autres pays[32] ». En l’absence de l’avantage d’un exemple analogue, le REEI a été calqué sur d’autres régimes enregistrés d’épargne offerts au Canada, notamment le régime enregistré d’épargne-retraite (REER) et le régime enregistré d’épargne-études (REEE)[33]. Cette approche concordait avec les propositions antérieures du PLAN, qui avait conclu qu’un régime d’épargne donnant droit à une aide fiscale constituerait le mécanisme de choix pour atteindre plusieurs objectifs stratégiques du REEI[34]. La sécurité financière des personnes qui supportent les coûts élevés de l’invalidité était l’un des objectifs stratégiques[35]. Les autres objectifs stratégiques consistaient à encourager l’autonomie grâce à une structure axée sur les prestations contributives[36], à promouvoir la citoyenneté active à titre de consommateurs de services financiers traditionnels, et à établir un partenariat entre les familles, le gouvernement et le secteur privé de façon qu’ils [traduction] « se partagent la responsabilité de garantir une vie de qualité pour les personnes handicapées[37] ». Ces questions sont abordées brièvement ci-dessous.

Les familles et les gouvernements se partagent souvent la responsabilité de fournir une aide aux personnes handicapées. Les contributions familiales peuvent comprendre la prestation de soins dans le cadre des tâches quotidiennes ainsi que l’aide financière[38]. Ces contributions prennent la forme de mécanismes de soutien informels dans les relations naturellement dynamiques qui caractérisent les unités familiales et elles complètent les prestations gouvernementales[39]. Les gouvernements administrent des programmes spéciaux pour les personnes handicapées qui comprennent habituellement le soutien du revenu et les services sociaux[40]. Les services sociaux englobent les soins et les autres types d’aide assurés par le gouvernement ainsi que les fournisseurs bénévoles et professionnels dans des domaines tels que les soins à domicile, l’équipement, la thérapie et la formation professionnelle[41].

Au Canada, comme ailleurs, le soutien du revenu et les services sociaux ont grandement évolué au cours des cinquante dernières années, et il y a eu une transition de la façon dont la « déficience » est conceptualisée[42]. Les services fournis conformément aux modèles antérieurs de déficience, qui étaient entièrement médicaux, ont souvent entraîné le placement de personnes handicapées dans des établissements en retrait de la société aux fins du traitement des déficiences perçues ou à des fins de protection[43]. À compter des années 1960, les mouvements sociaux de désinstitutionnalisation des personnes handicapées ont souligné la participation et l’inclusion dans la vie de la collectivité. [Traduction] « Plutôt que de juger la déficience inhérente à une personne, ces nouvelles approches la considèrent comme un état découlant d’attitudes et de conditions dans la société »[44]. Des fonds publics ont été progressivement réaffectés des établissements au soutien du revenu et aux services communautaires[45].

Beaucoup de Canadiens handicapés dépendent maintenant du soutien du revenu en tant que principale, voire unique source de revenus[46]. Cependant, le soutien du revenu vise uniquement à couvrir les frais de base de la vie, et les avantages supplémentaires pour les services liés à la déficience sont souvent déterminés à l’avance[47]. De plus, on a constaté que le soutien du revenu au Canada créait un « désincitatif » à l’égard des contributions que les adultes peuvent verser pour atteindre divers niveaux d’autonomie[48]. Le soutien du revenu que les provinces canadiennes administrent aux personnes handicapées est généralement réparti en tant que taux forfaitaire mensuel et il « tient compte des ressources » : l’admissibilité au soutien du revenu exige qu’un adulte ait peu de revenus indépendants et que, pour chaque paiement, il y ait un plafond au-delà duquel les revenus que l’adulte génère, ou la valeur des cadeaux, peuvent être déduits[49]. En 2012, la Commission d’examen du système d’aide sociale de l’Ontario a constaté que les personnes handicapées, en particulier, « n’arrivent plus à sortir du système et voient les possibilités s’amenuiser. […] Ces personnes n’obtiennent pas le niveau de soutien dont elles ont besoin pour stabiliser leur situation et améliorer leur autonomie et leur solidité financière[50] ».

Le REEI a été conçu en tant que moyen de combler le fossé entre le plafond du soutien du revenu et la sécurité financière nécessaire au bien-être d’un adulte, et il est dispensé de l’évaluation des ressources aux termes de la plupart des règlements provinciaux sur le soutien du revenu, y compris celui de l’Ontario. Le bénéficiaire d’un REEI peut recevoir des subventions et des obligations du gouvernement fédéral jusqu’à concurrence de 90 000 $, et accumuler des économies supplémentaires jusqu’à concurrence de 200 000 $, avant les investissements, sans être soumis à des retenues de soutien du revenu[51]. Comme l’explique le professeur Andrew Power et coll., ce volet [traduction] « est particulièrement important parce que les personnes handicapées peuvent maintenant accumuler des économies sans compromettre leurs prestations d’invalidité[52] ».

Également, le REEI est destiné à renforcer l’autonomie des adultes et l’égalité des citoyens en tant que consommateurs de produits du secteur privé[53]. Les réformes récentes des mécanismes de soutien du gouvernement à l’intention des personnes handicapées ont de plus en plus tendance à privilégier l’établissement de modes de prestation qui permettent aux adultes de choisir l’aide dont ils ont besoin pour eux-mêmes[54]. Cette « personnalisation du soutien[55] » a pris différentes formes dans les administrations et peut comprendre [traduction] « des budgets individuels, des paiements directs, des soins axés sur les consommateurs, un financement souple et des mécanismes autogérés[56] ». Les objectifs de la politique sur le REEI cadrent bien avec ces réformes récentes : [traduction] « il n’y a pas de restriction quant au moment où les fonds [d’un REEI] peuvent être utilisés ou au but dans lequel ils peuvent l’être[57] ». Les fonds d’un REEI ne se limitent pas à la satisfaction des besoins essentiels ou à la couverture des services préétablis, ce qui peut [traduction] « souvent prendre trop d’importance[58] ». De plus, on incite les bénéficiaires d’un REEI et leurs familles à verser des contributions actives au moyen de la Subvention canadienne pour l’épargne-invalidité (SCEI), qui verse des fonds équivalents aux dépôts privés à un taux allant jusqu’à 300 %, selon le montant du dépôt et le revenu familial du bénéficiaire (jusqu’à concurrence de 3 500 $ par année). Dans le cas des personnes ayant de faibles revenus, le Bon canadien pour l’épargne-invalidité (BCEI) offre un soutien du gouvernement jusqu’à concurrence de 1 000 $ par année, même si aucune contribution n’est apportée au régime. Ces contributions gouvernementales, comme toutes les contributions, peuvent croître si les investissements au REEI sont fructueux.

Dans son étude sur l’administration et l’adoption du REEI, Jeanette Moss résume les objectifs de la politique comme suit :

[Traduction]

Le REEI signale une transition importante d’une approche fondée sur l’aide sociale visant à aider les personnes handicapées vers une approche axée sur l’investissement. Plutôt que d’augmenter le montant des prestations d’invalidité de courte durée, le REEI a pour but primordial de fournir un instrument d’épargne à l’abri de l’impôt à long terme. Les personnes handicapées jouent un rôle actif sur leur propre génération de revenus et leur stabilité financière future. […] Plutôt que d’imposer une limite ou un plafond à ce que les personnes handicapées peuvent posséder ou épargner, le REEI établit une base ou un point de départ pour que les personnes handicapées économisent de l’argent[59].

3. Qui sont les bénéficiaires d’un REEI et comment y ont-ils accès?

Plus de 70 000 Canadiens possèdent un REEI[60]. Les bénéficiaires d’un REEI doivent satisfaire aux exigences d’admissibilité de base énoncées par le gouvernement fédéral, notamment celle selon laquelle ils doivent être des « particuliers admissibles au CIPH[61] ». Dans les limites de ces exigences, il y a une diversité notable des personnes qui souhaitent participer au REEI. Les bénéficiaires précis et réels identifiés lors des consultations préliminaires de la CDO ainsi que dans les observations faites au gouvernement fédéral regroupent les personnes ayant une déficience développementale, psychosociale et cognitive[62]. Certains bénéficiaires d’un REEI sont aux prises avec une déficience depuis leur naissance, notamment les personnes atteintes d’un ensemble des troubles causés par l’alcoolisation fœtale (ETCAF), d’autisme ou du syndrome de Down. Dans le cas d’autres personnes, leurs aptitudes peuvent avoir changé plus tard dans la vie; c’est le cas, entre autres, des personnes atteintes de schizophrénie, du VIH/sida, d’une lésion cérébrale acquise ou de la maladie d’Alzheimer.

Le début de la déficience peut être brusque, ou cette dernière peut se développer progressivement; les aptitudes peuvent être stables ou varier. Le bénéficiaire d’un REEI a fait remarquer à la CDO que non seulement son régime l’aidait à épargner de l’argent pour les jours où sa famille ne serait plus là, mais également qu’il constituait un plan d’urgence dans l’éventualité où il y aurait une modification de ses aptitudes, des services ou des réseaux de soutien; en fait, son REEI représentait un « filet de sécurité » pour les incertitudes qui pourraient avoir un effet « boule de neige » sur sa situation[63]. La CDO a aussi appris que les bénéficiaires ayant une maladie ou une déficience dégénérative, comme le VIH/sida, la sclérose en plaques ou une déficience développementale, pouvaient vieillir à un rythme accéléré et être atteints de déficiences généralement associées aux personnes âgées, dont la démence[64]. Ces récits soulignent la nécessité de prendre en compte l’expérience de vie des bénéficiaires d’un REEI, notamment ceux qui y ont recours pour des raisons autres que l’épargne à long terme, entre autres, parce qu’ils sont confrontés de façon très différente à des obstacles tout au long de leur vie.

Les répercussions des capacités différentes sur les relations, la honte qui s’y rattache et les ressources affectées aux différentes collectivités influent toutes grandement sur la façon dont chaque personne accède à un REEI. Par conséquent, dans le cadre du projet, on a adopté des approches fondées sur le « parcours de vie » et « centrées sur la personne » en vue de l’examen des options relatives à la réforme[65]. Dans le cadre du projet, il est important de reconnaître et de respecter les différences quant aux aptitudes, au sexe, à l’âge, au lieu de résidence, au revenu, à la culture, au statut d’Autochtone, au profil linguistique et à l’alphabétisme par rapport aux identités qui se recoupent, et de définir les expériences et les difficultés communes des bénéficiaires d’un REEI.

À la déficience s’ajoutent d’autres expériences et difficultés communes connues. Les jeunes adultes et les personnes âgées ont actuellement accès au REEI. Les fonds d’un REEI sont destinés à être répartis d’abord et avant tout en tant que paiements viagers pour invalidité (PVI) obligatoires, versés périodiquement dès qu’un bénéficiaire atteint l’âge de 60 ans. Bien que peu de personnes âgées reçoivent actuellement des PVI, cette situation se produira de plus en plus souvent au fil du vieillissement des bénéficiaires. En Ontario, tout comme dans les autres provinces canadiennes, les personnes de plus de 50 ans ont retiré presque quatre fois plus de fonds que les autres, ce qui totalise plus de quatre millions de dollars au cours des cinq années suivant la mise en place du REEI[66]. Les jeunes peuvent eux aussi être confrontés à des difficultés qui leur sont propres au moment où ils passent à l’âge adulte et peuvent prendre des décisions sans en référer au père, à la mère ou au tuteur. Le passage à l’âge adulte peut être ressenti avec acuité alors que les jeunes assument de nouvelles responsabilités. Cette situation a entraîné des difficultés particulières dans le cas des enfants qui ont été confiés à l’État, pour qui un REEI a été ouvert à leur nom et qui ont pu avoir besoin de l’aide d’un représentant légal au moment où ils ont délaissé les services de protection de l’enfance[67].

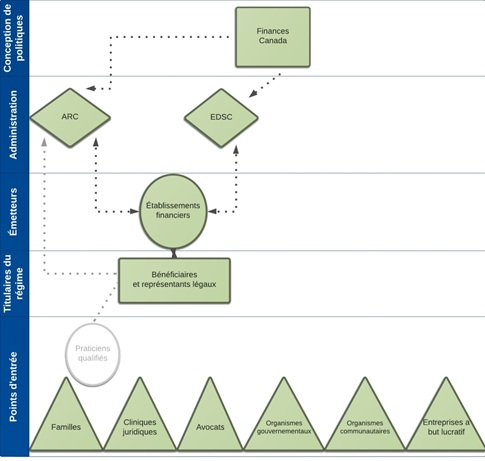

Les adultes sont informés du REEI dans les établissements financiers et par l’entremise de divers intermédiaires. Ces points d’entrée peuvent comprendre la transmission de renseignements ainsi qu’une aide pour la défense des droits, comme la prestation de conseils financiers professionnels ou la préparation de demandes d’admissibilité. Les familles et les amis, dont les soignants, représentent l’un des plus grands points d’entrée du REEI. Les parents, les époux et les conjoints de fait peuvent avoir temporairement le droit d’ouvrir un REEI au nom de leur être cher dans le cadre de processus simplifiés aux termes de la LIR, et ils font souvent participer les bénéficiaires à la prise de décisions partagée et officieuse au sujet des modalités du régime[68]. Les cliniques juridiques donnent habituellement des conseils au sujet du REEI aux clients qui présentent une demande dans le cadre du Programme ontarien de soutien aux personnes handicapées (POSPH) ou qui en bénéficient, et elles le font à titre individuel et lors d’ateliers d’information[69]. En outre, le personnel chargé du POSPH informe directement les bénéficiaires au sujet du REEI[70]. Les critères d’admissibilité au REEI sont différents de ceux propres au POSPH, et les processus de demande sont distincts l’un de l’autre[71]. Certains adultes peuvent toutefois répondre aux critères d’admissibilité dans les deux cas. De plus, les fiducies d’intérêt privé et les avocats en droit successoral aident leurs clients à ouvrir un REEI pour mettre à l’abri de l’impôt les fonds provenant des règlements pour préjudice personnel, de l’assurance vie et de la taxe successorale, et pour maintenir leur admissibilité au POSPH grâce aux exemptions relatives aux revenus et aux actifs pour le REEI[72]. Les organismes communautaires et de défense des droits s’emploient activement à mieux faire connaître le REEI auprès des personnes souhaitant y accéder et à les aider à le faire[73]. Enfin, les adultes ont été ciblés par les sociétés dont l’activité principale consiste à produire des demandes de prestations moyennant le paiement de droits[74]. La figure 1, Personnes et organismes participant à la conception et à l’attribution de REEI, présente les points d’entrée avec les autres personnes et organismes de premier plan qui interviennent dans la conception et l’attribution de tels régimes.

Ces points d’entrée sont aussi répartis que les services auxquels les adultes ont recours dans leur vie de tous les jours et ils sont plus ou moins accessibles, selon le contexte. Dans la mesure où ils facilitent l’accès à un REEI, ils sont primordiaux à son attribution. Par exemple, seulement 10,8 % des REEI agréés sont détenus par des personnes vivant en région rurale au Canada[75], où les services sont plus éloignés. Le chapitre VI, Options de réforme, du présent document de discussion porte sur la manière dont on pourrait s’appuyer sur les points d’entrée pour augmenter l’accessibilité au processus d’établissement d’un représentant légal.

4. Personnes et organismes participant à la conception et à l’attribution de REEI

Le REEI est une initiative publique et privée hybride qui nécessite la collaboration des intervenants de différents secteurs et échelons. Le gouvernement fédéral a utilisé ses pouvoirs financiers pour mettre en œuvre le REEI en vertu de la LIR. Les subventions et les obligations qui s’offrent aux bénéficiaires admissibles en tant que contributions gouvernementales au REEI sont régies en vertu de la LCEI. La LIR, la LCEI et les règlements connexes, ensemble, traitent de façon détaillée des critères d’admissibilité au REEI, des modalités connexes, des mesures de responsabilisation et d’autres règles sur l’administration relevant de la compétence fédérale.

Il incombe au ministère des Finances Canada de concevoir la politique globale du REEI. L’Agence du revenu du Canada (ARC) et Emploi et Développement social Canada (EDSC) sont tenus d’administrer le REEI[76]. L’ARC et EDSC collaborent activement avec les établissements financiers à l’agrément et à la surveillance des régimes personnels, et ils formulent des recommandations auprès du ministère des Finances Canada en fonction des renseignements obtenus dans le cadre de leurs fonctions respectives. Dans l’ensemble, il y a un degré élevé d’échange de renseignements entre les ministères fédéraux et avec les établissements financiers, qui sont tous représentés au sein d’un comité consultatif sur le REEI qui se réunit régulièrement.

Il est possible qu’un REEI soit ouvert dans un établissement financier participant par un « titulaire du régime », qui peut être le bénéficiaire ou une entité légalement autorisée à agir en son nom. Dès l’ouverture d’un REEI, les titulaires ont le pouvoir d’en déterminer les modalités importantes, comme l’investissement des fonds du régime ainsi que le calendrier et le montant des retraits.

Les établissements financiers sont des tierces parties qui émettent les REEI et fournissent un point de contact dans les rapports entre les bénéficiaires, les titulaires du régime et le gouvernement fédéral. Le REEI est complexe et entraîne des frais élevés de lancement. Également, les modifications constantes nécessitent une mise à niveau approfondie des opérations des établissements financiers[77]. Ces derniers offrent le REEI sur une base volontaire et sans eux, le REEI ne serait pas disponible. Les établissements financiers offrent le REEI selon les « régimes spécimens » approuvés par l’ARC. Ceux-ci doivent être conformes aux règles sur le REEI établies par la loi, mais ils varient en fonction des modalités de chaque établissement financier[78]. Les établissements financiers sont tenus de rendre compte des données sur les REEI personnels auprès d’EDSC et de l’ARC, ce qui comprend une comptabilisation mensuelle des épargnes, des retraits et des investissements[79].

Pour être admissible au CIPH, chaque bénéficiaire d’un REEI doit subir une évaluation médicale. Par conséquent, chaque adulte rencontrera un praticien qualifié qui procédera à son évaluation. Les « praticiens qualifiés » comprennent les médecins, les audiologistes, les ergothérapeutes et les autres professionnels médicaux et paramédicaux, qui doivent remplir un certificat pour le CIPH en vertu de la LIR[80]. Comme pour les établissements financiers, les praticiens qualifiés incarnent un point central par lequel tous les bénéficiaires doivent passer ou avoir passé lors de la présentation d’une demande d’ouverture d’un REEI.

FIGURE 1 : PERSONNES ET ORGANISMES PARTICIPANT À LA CONCEPTION ET À L’ATTRIBUTION DE REEI

ARC : Agence du revenu du Canada

EDSC : Emploi et Développement social Canada

La figure 1 met en évidence l’interaction entre les personnes et les organismes participant à la conception et à l’attribution de REEI, qui sont présentés dans la colonne de gauche sous les appellations suivantes : 1. points d’entrée; 2. titulaires de régime; 3. émetteurs; 4. administrateurs; et 5. concepteurs de politiques. Les praticiens qualifiés sont à part étant donné que l’admissibilité au CIPH est déterminée séparément des activités d’administration du REEI.

Les rapports entre les intervenants participant à la conception et à l’attribution de REEI sont complexes et font l’objet d’une réglementation stricte. C’est pourquoi les options de réforme doivent respecter les contraintes opérationnelles et imposées par les politiques qui vont au-delà de la portée de l’examen de la CDO. La portée restreinte du projet fait en sorte que le présent document de discussion traite principalement des rôles et des responsabilités des personnes et des organismes représentés dans les trois échelons inférieurs de la figure 1, en plus de ceux du gouvernement de l’Ontario.

B. Importance de la capacité des adultes qui tentent d’accéder au REEI

1. Lois sur la capacité : obstacle à l’accès au REEI

Pour ouvrir un REEI, un titulaire doit conclure un contrat avec un établissement financier[81]. Au cours de son examen du REEI de 2011, le gouvernement fédéral a souligné que « certains adultes handicapés ont eu de la difficulté à ouvrir un REEI parce que la nature de leur handicap les rendait inaptes à conclure un contrat[82] ». Si, au moment de l’ouverture d’un REEI pour la toute première fois, le bénéficiaire est un adulte, il en est le titulaire sauf s’il est légalement incapable de conclure un contrat avec un établissement financier[83]. Un établissement financier peut refuser de conclure une entente sur le REEI avec un bénéficiaire qui ne respecte pas le critère de common law sur la capacité juridique de conclure un contrat[84]. Un adulte ou une personne intéressée, comme un membre de la famille, peut estimer que l’adulte n’a pas la pleine capacité pour conclure une entente sur le REEI et souhaiter nommer un responsable avant de s’adresser à un établissement financier.

Lorsqu’un bénéficiaire adulte « n’a pas la capacité de contracter un régime d’épargne-invalidité » avec un établissement financier, la LIR permet au « responsable » d’agir en qualité de titulaire du régime[85]. Un responsable peut être un tuteur ou un autre particulier « qui est légalement autorisé à agir au nom du bénéficiaire[86] ». La LIR ne prévoit pas de processus de nomination d’un tuteur ou d’un autre particulier qui est légalement autorisé à agir au nom du bénéficiaire d’un REEI. Selon le gouvernement fédéral, « les questions liées à la représentation juridique appropriée dans de tels cas relèvent de la compétence des provinces et des territoires[87] ». En Ontario, les tuteurs et les procureurs aux biens de la personne incapable sont les responsables qui peuvent être nommés en vertu de la Loi de 1992 sur la prise de décisions au nom d’autrui (LPDNA).

Lors de l’examen du REEI de 2011, les bénéficiaires et leurs familles ont fait part de leurs préoccupations au gouvernement fédéral en ce qui concerne les cadres en place dans les provinces. Dans bon nombre de provinces et de territoires, « un REEI ne peut être établi pour ces personnes que si elles sont déclarées légalement inaptes et si une autre personne est désignée pour leur servir de représentant légal[88] ». Dans son Plan d’action économique de 2012, le gouvernement fédéral soulève également des préoccupations précises par rapport à « une [telle] démarche à laquelle les proches des personnes handicapées peuvent devoir consacrer beaucoup de temps et d’argent, et qui peut avoir de fortes répercussions sur ces personnes[89] ».

Le gouvernement fédéral a modifié la LIR en réponse à ces préoccupations, quoique de façon temporaire et limitée. Les modifications apportées à la LIR élargissent la définition de « responsable » et y incluent le « membre de la famille admissible » qui peut agir au nom du bénéficiaire adulte dans les cas où « l’émetteur [l’établissement financier] est d’avis, après enquête raisonnable, qu’il y a doute quant à la capacité du bénéficiaire de contracter un régime d’épargne-invalidité à ce moment[90] ». La catégorie des membres de la famille admissibles qui peuvent faire fonction de titulaires de régime se limite à un petit groupe de personnes, à savoir les époux, les conjoints de fait et les parents légaux. La mesure temporaire du gouvernement fédéral cessera d’être en vigueur à la fin de 2016.

En vertu de la LIR, un bénéficiaire peut remplacer un responsable en tant que titulaire du régime s’il en décide ainsi et s’il est établi par un « tribunal compétent ou par toute autre autorité » prévu par les lois provinciales qu’il a la « capacité de contracter », ou si l’établissement financier est d’avis qu’il n’y a plus doute quant à la capacité du bénéficiaire de contracter un régime d’épargne-invalidité[91]. En Ontario, un adulte peut réfuter l’avis d’un établissement financier quant à sa capacité de conclure un contrat en demandant une évaluation par un évaluateur de la capacité agréé. Le processus d’évaluation de la capacité, notamment les coûts et les répercussions éventuelles, est abordé au chapitre III.B.3, Nominations aux fins d’une tutelle légale.

Le projet a comme objectif de recommander la création d’un processus visant à établir un représentant légal pour les bénéficiaires d’un REEI ayant une capacité réduite en tant que solution de rechange accessible au cadre actuellement en place en Ontario en vue de la nomination d’un tuteur ou d’un procureur aux biens. Dans l’éventualité où l’Ontario adopterait un nouveau processus de nomination d’un représentant légal pour les bénéficiaires d’un REEI, ce processus devrait concorder avec les dispositions de la LIR. Par conséquent, un représentant légal devrait probablement être accepté par le gouvernement fédéral en tant que particulier « qui est légalement autorisé à agir au nom du bénéficiaire » en vertu de la loi provinciale, tel qu’il est décrit ci-dessus[92].

2. Périodes critiques pour la prise de décisions : ouverture du REEI, détermination des modalités du régime et gestion des fonds qui en sont issus

Le REEI est un véhicule financier qui incite les titulaires à effectuer des choix éclairés parmi les outils d’investissement traditionnels, comme les fonds communs de placement. Même pour les personnes qui n’ont pas de difficulté à gérer des biens, la littératie financière peut nécessiter le soutien spécialisé de professionnels, comme des conseillers en investissement. Le public reçoit régulièrement cette aide pour d’autres types de régimes enregistrés, notamment le REER et le REEE. Cependant, en plus des décisions en matière d’investissement, la CDO a appris des intervenants que la structure du REEI était complexe et que le processus décisionnel connexe était exigeant[93].

Les modifications temporaires apportées à la LIR ne créent qu’une petite catégorie de représentants légaux, à savoir les époux, les conjoints de fait et les parents, dont la portée des pouvoirs se limite au statut de titulaire du REEI. Le titulaire du REEI a le pouvoir de prendre les mesures suivantes :

- ouvrir le REEI dans un établissement financier;

- autoriser les contributions de sources privées;

- présenter une demande de subventions et d’obligations du gouvernement;

- déterminer les modalités de l’investissement des épargnes;

- selon les modalités du régime, établir la disponibilité, le calendrier et le montant des paiements.

Le titulaire du régime peut décider comment investir dans le REEI au moment de son ouverture et il peut modifier les investissements qui y sont faits à n’importe quel moment. Il peut également autoriser des contributions privées dans le REEI et présenter une demande de subventions et d’obligations du gouvernement. Le moment où s’effectuent les contributions est essentiel à l’admissibilité à la Subvention canadienne pour l’épargne-invalidité (SCEI), car celle-ci est octroyée de façon à correspondre aux contributions faites au cours d’une année civile.

Selon les modalités du régime, le titulaire a aussi le pouvoir de déterminer si un bénéficiaire peut recevoir des paiements uniques (à savoir des paiements d’aide à l’invalidité [PAI]) et à quel moment il peut les toucher, et si le versement des PVI peut commencer avant la date du début obligatoire. Les règles touchant le calendrier et le calcul des retraits comportent de nombreux détails. Elles ont également de graves conséquences : bien que le gouvernement offre des subventions et des obligations aux bénéficiaires, dans l’éventualité où les retraits s’effectueraient pendant certaines périodes, les fonds de soutien du gouvernement devraient être remboursés, ce qui pourrait entraîner une diminution notable des fonds du REEI[94].

Le titulaire du régime n’est pas automatiquement autorisé à aider le bénéficiaire à gérer ses PAI ou PVI à la suite de leur retrait du régime. Les fonds issus du REEI peuvent servir à n’importe quelle fin. Le bénéficiaire peut utiliser les fonds issus du REEI pour satisfaire ses besoins essentiels, acheter un accessoire fonctionnel ou un billet de cinéma. Cela signifie que le REEI est un bien, comme n’importe quel autre bien, et que l’éventail des décisions susceptibles d’être prises pour la dépense de fonds issus du régime est vaste.

Étant donné que les titulaires de régime ne sont pas autorisés à contribuer à la prise de décisions à la suite du retrait de fonds, si un bénéficiaire n’a pas une capacité suffisante, il pourrait être tenu de recevoir une aide supplémentaire de la part d’un tuteur ou d’un substitut pour la prise de décisions établi en vertu d’une loi provinciale ou territoriale, comme la LPDNA en Ontario. Le représentant légal peut être le titulaire du régime ou un autre particulier ou organisme, mais il doit être nommé à ce titre dans le cadre d’un processus distinct. L’un des principaux enjeux du projet de la CDO consiste à examiner la question à savoir si la portée des pouvoirs d’un représentant légal doit se limiter au statut de titulaire du régime en partie ou à part entière, ou si elle doit aller au-delà de ce statut de manière à intégrer également la gestion des paiements du REEI versés au bénéficiaire (consulter le chapitre V.C.4, Portée des pouvoirs d’un représentant légal).

3. Qu’est-ce que la capacité? Concepts de base et tensions

a. Introduction

L’historique des lois sur la capacité est long et complexe, et il continue d’évoluer. Il est donc impossible de le passer en revue de façon exhaustive ici[95]. Le présent document de discussion traite directement de l’importance de la capacité lorsque les adultes ayant une déficience mentale souhaitent accéder au REEI. La présente section expose les concepts de base et les tensions qui sont pertinents à la définition de la capacité pour la prise de décisions relatives au REEI.

b. La capacité en tant que concept sociojuridique

La capacité est un concept sociojuridique qui exerce des répercussions importantes sur la vie de chacun, car elle détermine qui a le droit de prendre des décisions dont la pertinence est reconnue par la loi. Les lois sur la capacité établissent un seuil au-delà duquel une personne ne peut prendre aucune décision essentielle de façon indépendante, comme décider où elle vivra, consentir à recevoir des soins de santé ou ouvrir un REEI.

Par contre, ces lois ne nient pas toujours les droits et peuvent plutôt les renforcer. En Ontario, les gens sont présumés capables d’avoir des interactions avec les autres et ils peuvent conclure des ententes sans contrainte[96]. En outre, ils ont accès à divers services dans leur vie de tous les jours qui les aident à prendre des décisions sans en être jugés incapables, comme lorsqu’ils reçoivent des conseils en investissement de la part d’un planificateur financier. En ce sens, la loi reconnaît à la fois les protections et les mécanismes de soutien, et les gens sont touchés par la façon dont elle définit la capacité.

La définition juridique de la capacité varie grandement d’un secteur et d’une administration à l’autre. La capacité de signer un testament, de consentir au mariage ou de gérer ses biens peut être définie selon différentes normes entre certaines administrations, ou même à l’intérieur de celles-ci. Dans le cas du REEI, le cadre juridique en place compte plus d’une source pour définir la capacité et plus d’une norme d’évaluation.

Bien que certaines personnes considèrent la capacité – en particulier l’appellation connexe « capacité mentale[97] » – comme une certitude médicale, d’autres allèguent que [traduction] « l’incapacité n’existe qu’une fois établie[98] » et qu’il s’agit fondamentalement d’une « fiction juridique[99] ». Conformément aux approches antérieures de la documentation spécialisée et des enquêtes commandées, y compris en Ontario, la CDO reconnaît que la capacité est d’abord et avant tout un « concept sociojuridique[100] ». Cela signifie que les lois régissent la signification de la capacité d’atteindre des objectifs éclairés par les valeurs et les besoins sociaux dominants.

Il est important de comprendre la nature de la capacité et de la considérer comme un élément qui illustre les valeurs et les besoins sociaux, car elle explique pourquoi la capacité évolue en fonction du secteur d’intérêt, du moment et de l’endroit, et peut continuer de le faire[101]. Cependant, les définitions de la capacité sont souvent « traitées comme des faits » dans l’application de la loi, et, peu importe l’endroit ou le moment dans l’histoire, la capacité n’est pas exempte de conséquences pour les personnes touchées[102].

c. Valeurs et besoins sociaux sur lesquels reposent les définitions de la capacité

Comme il en est mention plus loin dans la présente sous-section, les principes-cadres de la CDO reconnaissent une compréhension nuancée des valeurs et des besoins sociaux sur lesquels reposent le concept de la capacité et la nature sociale du processus décisionnel. La caractérisation prédominante de ces valeurs et besoins sociaux constitue toutefois un équilibre entre l’autonomie et la protection[103]. La présomption de capacité reconnaît que tous les êtres humains ont les mêmes droits de prendre des décisions pour eux-mêmes en tant qu’intervenants autonomes, à moins qu’on croie qu’ils sont incapables d’exercer leur autonomie et qu’ils ont besoin d’être protégés[104]. Les comptes rendus contemporains décrivent généralement l’autonomie comme étant l’autodétermination, l’indépendance et la liberté de toute contrainte. À ce titre, elle désigne [traduction] « le processus d’élaboration autonome de règles plutôt que le contenu des règles formulées [et elle] évite l’attribution de valeurs sociales à des choix et à des modes de vie particuliers […][105] ». L’autonomie touche l’état d’agir dans l’exercice de ses propres choix et elle se rapporte donc aux concepts de l’intégrité personnelle et du droit de prendre des risques, même si d’autres personnes peuvent les juger imprudents[106].

La forte valeur attribuée à l’autonomie est inscrite dans les traités internationaux relatifs aux droits de la personne, comme ceux qui ont succédé aux atrocités commises pendant la Seconde Guerre mondiale, ainsi que dans les droits constitutionnels et les droits de la personne que la loi garantit à l’échelle nationale, et elle trouve son origine dans les idéaux libertariens découlant des [traduction] « structures davantage axées sur le statut qui étaient dominantes dans les sociétés féodales prélittéraires[107] ». Au chapitre du droit décisionnel, la valeur de l’autonomie est au cœur des mesures visant à démêler les hypothèses qui mettent l’état de personne handicapée en corrélation avec l’incapacité, en vue de comprendre le processus fonctionnel que les adultes exécutent pour prendre des décisions particulières. Margaret Hall explique le lien entre l’autonomie et la capacité comme suit :

[Traduction]

La capacité, dans le domaine du droit, constitue le seuil efficace d’autonomie; en fait, elle distingue l’autonomie, d’un côté, et les personnes « non autonomes », de l’autre, « selon la capacité de la personne de participer au processus de pensée rationnelle (et, donc, autonome), ce qui représente la capacité d’exercer sa propre volonté, de réfléchir, de faire un choix parmi ses désirs et d’adopter ses choix en tant que choix personnels[108].

À l’autre bout du spectre des valeurs et des besoins sociaux se trouve la protection par l’intervention. La protection est une forme de gestion des risques pour les adultes qui sont confrontés à des difficultés sur le plan décisionnel ainsi que pour la collectivité en général qui est touchée par les mesures prises[109]. On dit de l’autonomie qu’elle est dépourvue de jugement de valeur par rapport au contenu des décisions, tandis que la protection repose sur la perception du risque à l’égard du bien-être des décideurs et des personnes qui les entourent.

Dans les cas où l’adulte est celui qui bénéficie d’une protection, on utilise au moins deux justifications générales pour nier la préférence pour l’autonomie. Les mesures d’intervention sont justifiées lorsqu’on croit qu’un adulte n’est pas en mesure d’agir dans son « propre intérêt[110] ». Les mesures d’intervention sont également justifiées par le fait qu’un adulte est confronté à des difficultés causées par son incapacité de comprendre et de communiquer des choix de façon rationnelle[111]. La perception sur laquelle reposent ces justifications est celle selon laquelle un adulte peut subir un préjudice causé par la négligence de soi ou la vulnérabilité accrue aux mauvais traitements, aux abus et à l’exploitation potentiels. La CDO a appris des intervenants que la protection des adultes contre les préjudices était un besoin réel et urgent, et que négliger cet aspect pourrait porter gravement atteinte à la dignité des adultes incapables de prendre soin d’eux-mêmes.

Dans les cas où la collectivité en général est protégée, la prise de mesures d’intervention est justifiée par plusieurs valeurs et besoins sociaux. Au-delà de la menace de préjudice pour d’autres personnes – qui représente le domaine du droit criminel et des lois sur la santé mentale qui n’est pas abordé dans le cadre du projet – au moins deux intérêts communautaires sont pertinents ici. Les tierces parties qui prennent part aux modalités juridiques ont un intérêt à ce que ces dernières soient valides. À titre d’exemple, les établissements financiers peuvent subir des pertes lorsqu’ils concluent un contrat avec un adulte qui est légalement incapable parce que la common law protège celui-ci contre les transactions injustes en rendant ledit contrat annulable[112]. Dans le même ordre d’idées, la protection des tierces parties contre les modalités juridiques invalides représente une façon de promouvoir leur autonomie, car elle les libère de tout doute au sujet du caractère exécutoire de leurs choix[113]. De plus, le gouvernement a un intérêt dans la définition de la capacité juridique visant la protection des relations entre les citoyens de façon à réduire les frais liés aux transactions, à promouvoir l’efficacité et à maintenir une [traduction] « collectivité fonctionnelle sur le plan administratif[114] ».

La caractérisation prédominante de la capacité en tant qu’équilibre entre l’autonomie et la protection a fait l’objet de critiques, à savoir qu’elle dichotomisait un tableau plus nuancé des valeurs et des besoins sociaux[115]. Par exemple, certaines personnes affirment que la protection peut, en fait, servir à faciliter l’autonomie, plutôt qu’à y faire obstacle, par la présentation de mesures d’adaptation. Dans de tels cas, on pourrait éviter de prendre des mesures d’intervention fondées sur l’incapacité si l’aide apportée aux adultes leur permettait de surmonter les obstacles à la prise de décisions de manière à réduire suffisamment le risque de préjudice[116].

La réinvention de l’autonomie en tant que facteur autre que la capacité d’une personne de prendre des décisions de façon indépendante est à l’origine de ces critiques[117]. Bon nombre de théoriciens, d’organismes communautaires et de gouvernements en sont venus à évaluer la prise de décisions en tant que processus social et contextuel qui s’inspire d’une théorie que les penseurs critiques féministes appellent [traduction] « autonomie relationnelle[118] ». L’Office of the Public Advocate de Victoria, en Australie, fait remarquer ce qui suit :

[Traduction]

La plupart des personnes dans la collectivité tentent d’obtenir l’appui des autres pour prendre des décisions de premier plan au sujet de leur vie. Dans la société moderne, il existe un degré élevé de dépendance à l’égard de l’expertise et des connaissances des gens ayant une qualification, des compétences et des talents particuliers selon les types de décision auxquels une personne est confrontée. De plus, les gens parlent de leurs choix avec d’autres personnes ainsi que des conseils donnés par les autres, et peu de décisions, surtout en ce qui concerne les questions importantes, sont prises de façon isolée. Dans la société, le fait de s’en remettre aux conseils des autres n’est pas considéré comme une indication que la personne n’a pas la capacité mentale nécessaire pour prendre ses propres décisions.

Par conséquent, on prétend que l’idée du décideur indépendant et autonome, du moins en ce qui a trait au processus décisionnel, est un mythe et que la prise de décisions interdépendante constitue le moyen d’agir de la plupart des gens. Le niveau de soutien et d’aide que les gens souhaitent et reçoivent pour prendre des décisions varie selon la capacité, la personnalité et les conditions de vie de la personne ainsi que la décision particulière à prendre[119].

Également, l’autonomie relationnelle se rattache à d’autres façons de concevoir les valeurs et les besoins sociaux qui inspirent les définitions de la capacité, notamment la nature évolutive (plutôt que statique et fixe) de l’autonomie[120]; le processus décisionnel adéquat sur le plan culturel[121]; et une compréhension plus approfondie de l’identité individuelle au-delà de la pensée rationnelle[122] et du respect de la dignité humaine[123]. Les lois en vigueur dans certaines administrations et les rapports récents sur la réforme du droit qui touchent le processus décisionnel indiquent une acceptation des valeurs et des besoins sociaux nuancés, par exemple lors de l’adoption d’ensembles détaillés de principes[124].

Les principes du cadre de la CDO reconnaissent la nature sociale et contextuelle du processus décisionnel (consulter l’annexe B). Dans le Cadre du droit touchant les personnes handicapées, le principe de « l’amélioration de l’indépendance et de l’autonomie » désigne l’établissement de conditions visant à voir à ce que les personnes handicapées soient « en mesure de faire des choix qui ont une incidence sur leur vie et de s’occuper d’elles-mêmes autant qu’elles le peuvent ou le souhaitent en bénéficiant des mesures de soutien adéquates requises » [italique ajouté]. En outre, les principes du cadre reconnaissent « l’avancement du droit à la sécurité », ce qui représente « le droit des personnes handicapées de vivre dans un milieu où elles n’ont pas à craindre d’être victimes de mauvais traitements ou d’exploitation et où elles peuvent recevoir le soutien dont elles ont besoin pour prendre des décisions qui peuvent influer sur leur sécurité ». De plus, la CDO reconnaît « que les personnes handicapées sont des membres de la société qui ont des droits et des responsabilités, au même titre que les autres membres de la société », conformément au principe de « la reconnaissance de l’appartenance à la société ». Les autres principes du cadre sont « la promotion de l’inclusion sociale et de la participation », « la reconnaissance de la diversité des aptitudes et des autres caractéristiques humaines » et « le respect de la dignité et de la valeur des personnes handicapées »[125].

d. Méthodes d’établissement de la capacité ou de l’incapacité d’un adulte

Les méthodes d’établissement de la capacité ou de l’incapacité d’un adulte sont grandement influencées par les valeurs et les besoins sociaux qui sous-tendent le concept de la capacité, notamment ceux mentionnés ci-dessus. La méthode contemporaine prédominante d’établissement de la capacité ou de l’incapacité a évolué au fil du temps et elle vise à améliorer l’autonomie d’un adulte, à réduire le paternalisme à son endroit tout en le protégeant contre les méfaits, et à le protéger contre les intérêts opposés des tierces parties touchées. Cette approche dite « cognitive » comprend généralement l’évaluation du processus de raisonnement de l’adulte pour parvenir à une décision particulière. Elle est donc axée sur [traduction] « la capacité de la personne d’exercer une fonction précise, comme la compréhension de la nature d’un contrat[126] ». La Queensland Law Reform Commission décrit l’approche comme suit :

[Traduction]

L’approche fonctionnelle est fondée sur la capacité cognitive (fonctionnelle) de prendre une décision précise, notamment un type précis de décision, au moment où celle-ci doit être prise. Elle privilégie le processus de raisonnement qui est utilisé dans le cadre du processus décisionnel. Il s’agit d’un condensé des capacités de comprendre, de conserver et d’évaluer les renseignements propres à la décision (y compris les conséquences possibles), et de les prendre en compte pour en arriver à une décision[127].

On considère que l’approche cognitive [traduction] « cadre bien avec le principe selon lequel une personne a le moins de restrictions possible dans la prise de décisions étant donné qu’il englobe une approche proportionnelle ayant une intrusion minimale sur l’autonomie décisionnelle[128] ». Contrairement aux approches historiques, elle rejette l’hypothèse nettement tranchée selon laquelle les personnes handicapées n’ont pas la capacité d’agir de façon autonome et ont besoin d’une protection. L’approche cognitive permet aux personnes de prendre des décisions qui comportent des risques et que certains pourraient juger imprudentes. De plus, elle s’adapte aux capacités variables et propres à des questions précises en restreignant l’attribution de l’incapacité à des questions particulières du processus décisionnel, par exemple au moyen de la distinction entre la gestion des biens et les soins personnels[129].

Malgré les avantages couramment perçus dans la promotion de l’autonomie au sein de l’approche cognitive, certaines personnes font valoir qu’il est discriminatoire d’évaluer la capacité cognitive d’un adulte parce qu’une telle mesure défavorise de manière disproportionnée les personnes ayant une déficience mentale, qui peuvent avoir une façon différente d’aller vers les autres et d’exprimer leurs choix[130]. M. Bach et Mme Kerzner font remarquer qu’il faudrait réformer cette approche afin d’encourager l’adoption d’un [traduction] « concept de l’identité individuelle plus inclusif que celui défini par les critères de la rationalité si présents dans le droit de l’incapacité juridique[131] ». Le seuil qu’ils suggèrent pour ce qu’ils appellent la « capacité de prendre des décisions » comprend deux critères, à savoir la capacité d’exprimer sa volonté et ses intentions; et la capacité de voir à ce que l’histoire de ses valeurs, de ses objectifs, de ses besoins et de ses difficultés soit comprise par les autres, qui pourront ensuite contribuer à la mise en œuvre de cette volonté et de ces intentions. M. Bach et Mme Kerzner affirment que le comportement et la communication, comme les énoncés et les gestes, peuvent servir à l’interprétation de la décision d’une personne conformément à cette méthode[132].

La proposition de M. Bach et de Mme Kerzner ressemble à des méthodes de détermination de la capacité dans deux provinces canadiennes, soit Terre-Neuve-et-Labrador et la Colombie-Britannique. Également, il est courant au sein des administrations que les expressions non cognitives d’un adulte à l’égard de ses préférences, de ses souhaits, de ses émotions et de ses valeurs soient considérées comme des indicateurs de choix valides en vue de l’orientation des substituts pour la prise de décisions à la suite de leur établissement[133]. La CDO examinera les méthodes de détermination de la capacité en place dans les provinces nommées ci-dessus ainsi que l’approche fonctionnelle prédominante indiquée au chapitre V.B, Choix des modalités visant à établir un représentant légal pour les bénéficiaires d’un REEI.

e. Recours au langage de la capacité ou de l’incapacité : personnes admissibles et non admissibles

Les valeurs et les besoins sociaux qui sont préconisés dans les lois sur la capacité peuvent être respectés par une constatation d’incapacité ou par la reconnaissance d’un niveau de capacité précis. À titre d’exemple, un tribunal peut nommer un tuteur après avoir conclu qu’un adulte est incapable de gérer ses biens. Également, un adulte peut nommer un procureur pour qu’il donne effet à ses souhaits, pour autant qu’il réponde à une norme de capacité pour ce faire.

Des conséquences normatives et pratiques découlent de l’établissement de la capacité plutôt que de l’incapacité. Le Canada, tout comme 157 pays de la communauté internationale, a reconnu la très grande importance que les personnes handicapées attribuent au fait d’être acceptées en tant que personnes habilitantes aux termes du droit[134]. La Convention relative aux droits des personnes handicapées (CDPH) garantit à ces dernières la jouissance de la capacité juridique sur le même pied d’égalité que tous les autres. Elle énumère les droits prescrits liés aux mécanismes de soutien et aux mesures d’adaptation, elle vise à habiliter les personnes dont la capacité est réduite, et elle adopte les principes de l’intrusion minimale. Il faut comprendre ces progrès en tenant compte de la façon dont on a eu recours au concept de la capacité dans le passé pour exclure divers groupes de l’admissibilité aux droits civils de base, y compris les femmes[135]. Bien que les lois sur la capacité aient évolué de manière à accepter l’hypothèse de la capacité et à donner la priorité à une approche fonctionnelle d’intervention, le stigmate qui se rattache à l’étiquette de l’incapacité et les conséquences réelles qui en découlent continuent d’être très litigieux.

Dans son rapport intitulé Vulnerable Adults and the Law, l’Ireland Law Reform Commission (IRLC) a recommandé l’utilisation du langage positif, qui préconise la reconnaissance de la capacité aux termes de la CDPH et des lois nationales sur les droits de la personne[136]. Conformément à ce modèle, les lois proposées par l’IRLC comprendraient une définition législative de la capacité par rapport à l’incapacité, qui constitue un condensé de l’approche cognitive. Sur le plan pratique, on dirait d’une personne qu’il lui manque des capacités plutôt que de la juger incapable[137]. D’autres administrations, dont l’Ontario, supposent que tous les adultes sont capables et elles créent une catégorie d’admissibilité positive pour les nominations personnelles et une catégorie d’admissibilité négative pour la suppression d’une capacité à la suite d’une évaluation. La catégorie d’admissibilité positive n’entraîne pas la constatation qu’une personne est incapable, même si les fonctions d’un substitut pour la prise de décisions entrent en vigueur immédiatement. Le statut juridique de la capacité de la personne représentée est conservé, et cette dernière peut, ou non, continuer de prendre des décisions valides, selon la nature des dispositions prises. Les nominations personnelles sont largement perçues comme préférables aux nominations externes pour ces raisons et parce qu’elles permettent à l’adulte de choisir de façon proactive la personne qui l’aidera ainsi que le type d’aide qu’il recevra[138].

L’objectif de certaines nominations personnelles législatives, comme les procurations perpétuelles, consiste à permettre aux personnes de prendre des dispositions pour qu’une autre personne gère leurs affaires dans l’éventualité où elles deviendraient incapables de le faire elles-mêmes[139]. Certaines lois stipulent de façon explicite que la capacité nécessaire à l’exécution d’une nomination personnelle est moindre que celle requise pour la gestion de ses biens ou de ses affaires personnelles et qu’un adulte peut procéder à une nomination personnelle même s’il a été jugé incapable de gérer ses biens ou ses affaires[140]. Comme pour l’ensemble des méthodes d’établissement de la capacité ou de l’incapacité d’un adulte, les critères précis nécessaires à l’exécution d’une nomination personnelle varient grandement selon l’enjeu et l’administration.

Au cours des dernières années, des modalités de rechange sur la prise de décisions ont fait l’objet d’une attention accrue à la suite de l’adoption de la CDPH et des efforts de réforme du droit au Canada et à l’étranger.[141] Une gamme de nominations personnelles n’exigeant pas une déclaration d’incapacité ont été acceptées en tant qu’options moins restrictives pour les procureurs et les tuteurs aux biens. Elles sont abordées au chapitre V.

f. Solutions de rechange à la capacité : établissement d’un besoin d’aide

L’une des façons dont les lois sur la prise de décisions ont intégré les aspects relationnels ou sociaux de la prise de décisions dans l’établissement de la capacité a été de limiter la déclaration d’incapacité aux cas où l’adulte a besoin d’un tuteur. Dans de nombreuses administrations, il est « envahissant » et non souhaitable d’intégrer un adulte dans le réseau de tutelle si ses besoins sont satisfaits grâce à de l’aide ou si des mesures moins restrictives peuvent être prises[142]. Par exemple, les tribunaux peuvent ne pas avoir le droit de juger une personne incapable avant que les modalités de rechange sur la prise de décisions aient toutes été épuisées[143]. Ces modalités peuvent comprendre des procurations ou des services informels, notamment des services de comptabilité générale ou d’aide à la vie autonome. Également, une procuration peut préciser qu’elle entrera en vigueur au moment d’une éventualité autre que l’incapacité[144], comme une omission de paiement du loyer ou un achat non caractéristique effectué par l’adulte. Ann Soden, du Centre du droit et du vieillissement, déclare ce qui suit :

[Traduction]

Il peut y avoir une incapacité, mais aucun risque ou besoin lié à une représentation juridique officielle, ou bien il peut y avoir un risque facilement maîtrisé qui ne doit pas nécessairement violer les droits légaux. Les mesures de protection qui constituent le frein le moins excessif aux droits civils et à l’autonomie peuvent être aussi simples que la prise d’arrangements bancaires pour le paiement des factures, l’embauche d’un comptable ou l’exécution d’une procuration générale ou bancaire, où un représentant de confiance est désigné pour gérer les biens et les questions financières de la personne[145].

Exception faite des lois sur la prise de décisions, les mesures d’intervention sont autorisées dans les lois sectorielles en fonction de facteurs tels que la vulnérabilité et le besoin d’aide. Selon Margaret Hall, professeure, les lois sur la prise de décisions représentent de fait une réaction à la vulnérabilité, bien qu’elles soient formulées dans le langage de la capacité, et la vulnérabilité peut assurer une base plus valable d’intervention, tout en maintenant l’identité individuelle d’un adulte[146]. La vulnérabilité et le besoin d’aide servent en tant que facteurs de déclenchement de la prestation de services sociaux et de santé programmatiques ainsi que d’autres services qui répondent aux inconvénients systématiques associés aux circonstances de collectivités particulières[147]. Les secteurs pertinents englobent les services offerts aux personnes handicapées, les mesures de soutien du revenu et la protection des adultes. Dans certains secteurs, on considère que ces lois entraînent une catégorie d’admissibilité positive pour les besoins particuliers d’un groupe client cible, comme les personnes ayant une déficience développementale[148]. Dans d’autres secteurs, on déplore que ces lois soient exagérément paternalistes, par exemple lors d’interventions pour protéger les aînés contre toute situation présumée de négligence de soi[149]. Dans le présent document de discussion, la CDO traite des lois dans les secteurs du soutien du revenu et des avantages sociaux qui créent un processus visant à établir un représentant légal, sans pour autant exiger qu’un adulte soit jugé incapable lorsqu’il a besoin d’aide pour gérer ses finances (consulter le chapitre V.B.5, Lois concernant le soutien du revenu et les avantages sociaux).

4. Adoption par les provinces de lois sur la capacité reconnues pour le REEI fédéral

Les provinces régissent les questions de la capacité et de la représentation légale pour la gestion des biens. La Loi constitutionnelle de 1867 ne considère pas que la capacité fait partie de la liste des questions de juridiction exclusive; en fait, la capacité relève de la juridiction des provinces en ce qui concerne « la propriété et les droits civils dans la province » ainsi que les « matières d’une nature locale ou privée »[150]. [Traduction] « Selon les tribunaux », ces pouvoirs, tout comme la responsabilité des hôpitaux, « constituent le principal pouvoir constitutionnel aux provinces par rapport aux questions de santé publique et individuelle[151] ». Il existe des lois sur la santé mentale dans l’ensemble des provinces, et la plupart d’entre elles ont adopté des lois sur la capacité et le consentement[152].

Certains intervenants ont demandé au gouvernement fédéral de modifier la LIR de façon permanente de sorte qu’elle aborde l’objet du projet parce qu’ils avaient des craintes quant au traitement uniforme du REEI, en tant qu’avantage du gouvernement fédéral, à l’échelle du pays. Ils allèguent que le gouvernement fédéral a le pouvoir constitutionnel de régir la question de la représentation juridique du REEI en raison de son caractère essentiel pour le recours à un régime législatif efficace à l’échelle nationale[153]. Les avantages sociaux offerts par le gouvernement fédéral, notamment le Régime de pensions du Canada (RPC) et la Sécurité de la vieillesse (SV), régissent les paiements versés aux personnes autres que les bénéficiaires pour des motifs d’incapacité. Au cours de l’examen du REEI de 2011, le gouvernement fédéral a tenu de vastes consultations avec les provinces et les territoires pour tenir compte de cette proposition. Le gouvernement fédéral a toutefois indiqué qu’il considérait que cette question relevait des gouvernements provinciaux et territoriaux.

Dans son Plan d’action économique de 2012, le gouvernement fédéral incite les provinces et les territoires à examiner la question à savoir si l’adoption d’un processus simplifié visant à faciliter l’accès conviendrait à leurs administrations respectives. Il a reconnu des provinces et territoires qui avaient mis en place des processus simplifiés ou d’autres modalités qui permettraient d’aborder les préoccupations des bénéficiaires d’un REEI, notamment la Colombie-Britannique, la Saskatchewan, le Manitoba, Terre-Neuve-et-Labrador et le Yukon. Les règles fédérales temporaires aux termes de la LIR visent à donner aux provinces et aux territoires suffisamment de temps pour élaborer une solution adéquate à long terme[154].

Les gouvernements du Canada et de l’Ontario souhaitent améliorer l’accès au REEI. Par le passé, les deux administrations ont collaboré à la modification des lois sur les avantages sociaux de l’Ontario afin de créer des exemptions pour le REEI. Le gouvernement de l’Ontario a demandé à ce que la CDO examine cette question dans le but de formuler des recommandations au sujet de la réforme. Cependant, bien que la CDO reconnaisse les propositions des intervenants, elle est d’avis que son mandat s’applique aux lois, aux politiques et aux pratiques de l’Ontario, et elle évite de formuler des recommandations précisément à l’intention du gouvernement fédéral. La CDO évaluera comment les autres administrations ont abordé la question, mais elle adoptera une approche qui cadrera bien avec les valeurs et les besoins de l’Ontario. En outre, au chapitre VI, la CDO examinera des mesures à prendre en vue de la reconnaissance des représentants légaux au sein des administrations.

| Précédent | Suivant |

| D’abord | Bout |

| Table des matières | |