A. Introduction

Ce chapitre présente l’examen et l’analyse critique des lois, en Ontario et dans d’autres administrations, qui fournissent de l’information quant à l’élaboration d’un nouveau processus pour établir un représentant légal pour les bénéficiaires d’un REEI. Les critères de référence pour la réforme sont utilisés de façon flexible tout au long de l’examen et de l’analyse (voir le chapitre I.C, Approches au processus de projet). L’une des étapes pour répondre aux critères de référence consiste à mettre à profit les réalisations déjà accomplies. Cela dit, le présent document de discussion met l’accent sur les enjeux clés qui ont été mentionnés à plusieurs reprises lors des recherches et des consultations préliminaires de la CDO.

Le premier de ces enjeux, le choix des modalités visant à établir un représentant légal pour les bénéficiaires d’un REEI, est le principal enjeu du projet. Il prend en considération les modalités générales de désignation ou de nomination d’un représentant légal. Les autres enjeux clés tiennent compte des aspects de tout choix de modalités méritant une analyse approfondie. Ils font l’objet d’un examen dans des sections distinctes sur les rôles et les responsabilités des intervenants, l’admissibilité des représentants légaux et les mesures de protection contre l’exploitation financière.

Il a été conclu que d’autres enjeux ne relevaient pas du mandat de la CDO, ne faisaient pas partie intégrante des objectifs de la réforme ou mobilisaient trop de ressources. Ils comprennent des questions concernant les exigences procédurales complexes qui vont habituellement de pair avec les nominations personnelles afin de les valider en droit, ainsi que des questions sur les recours au sein des systèmes de justice criminelle et civile. Certaines de ces questions seront abordées dans le cadre du projet en cours de la CDO concernant la capacité juridique, la prise de décisions et la tutelle.

B. Choix des modalités visant à établir un représentant légal pour les bénéficiaires d’un REEI

1. Introduction

Cette section se penche sur les modalités existantes visant à établir un représentant légal pour la gestion financière, au Canada comme à l’étranger, à commencer par deux provinces qui ont mis en place un processus particulier pour le REEI. Elle examine ensuite d’autres modalités des lois sur la prise de décisions, du droit des fiducies et des lois concernant le soutien du revenu et les avantages sociaux. Elle termine en résumant plusieurs options générales de réforme.

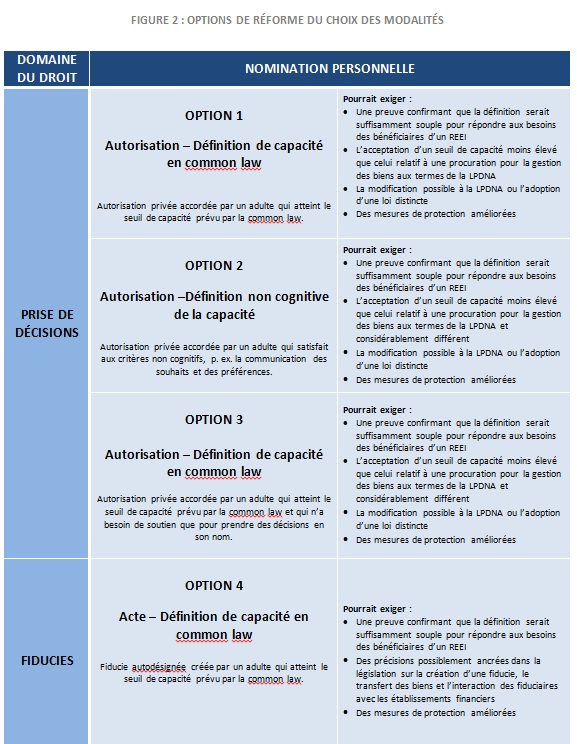

La figure 2, Options de réforme du choix des modalités, située aux pages 103 et 104, peut vous servir d’aide visuelle à propos des options de réforme en lien avec l’enjeu clé examiné dans la présente section. Nous vous invitons à utiliser la figure 2 comme point de référence tout au long du reste du document de discussion. Le chapitre VI, Options de réforme, abordera de nouveau les options de réforme en ce qui concerne les implications relatives de leur mise en œuvre, en plus de présenter un résumé des autres enjeux clés du projet.

Chacune des modalités existantes examinées dans la présente section commence par la présomption de capacité législative ou de common law. Ainsi, l’établissement d’un représentant légal peut dépendre de l’exécution d’une nomination personnelle par un adulte ayant une déficience mentale, d’une déclaration d’incapacité ou encore de la détermination du besoin d’aide d’un adulte. Par exemple, les nominations personnelles, comme les procurations et les fiducies autodésignées, sont des modalités privées utilisant des termes positifs afin de définir le niveau de capacité qu’un adulte doit avoir pour nommer une personne pouvant lui fournir de l’aide à la prise de décisions. Une nomination personnelle n’entraîne pas une déclaration d’incapacité. Cependant, il peut y avoir des procédures en place, comme la présence de témoins, visant à garantir la validité juridique de la nomination. Les nominations externes, y compris les ordonnances d’un tribunal judiciaire ou administratif, sont des processus publics pouvant reposer sur une déclaration d’incapacité. Cependant, il arrive aussi plutôt fréquemment que des lois prévoient un moyen d’établir un représentant légal sans égard à la capacité de l’adulte, par exemple lorsqu’il est confirmé que celui-ci a besoin d’aide pour gérer ses dépenses quotidiennes. Ces concepts, et leurs conséquences possibles pour les bénéficiaires d’un REEI, ont été examinés de façon approfondie au chapitre II.B.3, Qu’est-ce que la capacité? Concepts de base et tensions.

Il existe un manque flagrant de données empiriques sur les implications pratiques et l’efficacité des approches existantes. Dans le cadre de son projet sur la capacité juridique, la prise de décisions et la tutelle, la CDO a commandé un rapport de recherche évaluant la mise en œuvre de certaines des modalités de rechange[278]. Nous espérons obtenir les commentaires du public à propos des enjeux soulevés.

2. Provinces canadiennes ayant un processus particulier pour le REEI

a. Procuration spéciale limitée de la Saskatchewan

Le ministère de la Justice et du Procureur général de la Saskatchewan a publié une brochure d’information qui recommande que les adultes utilisent une procuration « spéciale limitée » pour nommer un procureur relativement au REEI[279]. La brochure a été publiée avant l’examen du REEI effectué par le gouvernement fédéral, et il se peut qu’elle ne réponde pas directement aux difficultés précises signalées par les intervenants. Elle porte néanmoins sur l’enjeu fondamental du présent projet, car elle reconnaît que [traduction] « certaines personnes ayant une déficience mentale n’ont pas la capacité de conclure un contrat. Un représentant légal pour une telle personne doit donc être nommé afin qu’il signe le contrat établissant un REEI[280] ». L’approche de la Saskatchewan est créative et n’exige pas une modification de la loi. Elle s’appuie, cependant, sur la législation de cette province en matière de procuration, qui prévoit un seuil de capacité moins élevé que celui de l’Ontario.

En Saskatchewan, le seuil de la capacité d’exécution d’une procuration reflète la simplicité de la common law[281]. Selon la Loi de 2002 sur les procurations, « peut donner une procuration persistante tout adulte qui a la capacité d’en comprendre la nature et la portée[282] ». D’après la brochure sur le REEI, il s’agit d’un « seuil bas » qu’il serait possible d’atteindre [traduction] « si une personne comprend qu’elle signe un document nommant un parent à titre de procureur dans le but d’établir un régime d’épargne[283] ». De même, les exigences d’une procuration spéciale limitée pour un REEI suivant les recommandations de la brochure seraient peu élevées[284].

Le ministère de la Justice et du Procureur général de la Saskatchewan propose que la procuration spéciale limitée soit propre au REEI, ce qui limiterait la portée des pouvoirs du procureur à celle d’un titulaire restreint qui n’aurait donc pas l’autorité de décider le montant et le calendrier du paiement unique d’aide à l’invalidité (PAI) ou de gérer des fonds issus du REEI. Il indique que ces pouvoirs exigent la pleine tutelle des biens en raison des préoccupations à propos de l’exploitation financière :

[Traduction]

L’on propose que la procuration spéciale limitée accorde au parent le pouvoir d’ouvrir un REEI, d’y verser des fonds, de consentir à la contribution d’une autre partie ou de transférer le REEI à un autre établissement financier, mais pas le pouvoir d’en retirer des fonds ou de fermer le REEI. Pour qu’une personne ait le pouvoir de retirer des fonds, elle doit présenter une demande pour obtenir la pleine tutelle des biens, qui comprend des mesures de protection comme les états financiers annuels, les garanties et la possibilité de retirer la tutelle[285].

La CDO a appris que le fait de restreindre le pouvoir d’un titulaire de régime de demander un PAI unique, ce que propose l’approche de la Saskatchewan, pourrait entrer en conflit avec les contraintes opérationnelles de certains établissements financiers. Aux termes de la Loi de l’impôt sur le revenu (LIR), le titulaire d’un régime n’a pas le pouvoir de gérer les fonds issus du REEI. Il peut toutefois demander que des PAI uniques soient faits à partir du REEI au nom du bénéficiaire avant que celui-ci commence à recevoir les paiements obligatoires payables à vie dès le 60e anniversaire, ou pendant que le bénéficiaire les reçoit (pour obtenir de plus amples renseignements, consulter le chapitre II.B)[286]. Aux termes de la LIR, les établissements financiers peuvent préciser dans un contrat si les PAI sont autorisés[287]. Il s’agit de l’un des domaines où une certaine latitude est accordée aux établissements financiers afin de prendre en considération les variations de leurs contraintes opérationnelles. Les PAI constituent une modalité normale des contrats de la plupart, si ce n’est la totalité, des établissements financiers. Ainsi, un représentant légal n’ayant pas la possibilité de demander un PAI ne serait pas en mesure d’accepter les modalités relatives à l’ouverture d’un REEI dans de nombreux établissements financiers. Par conséquent, l’adoption de l’approche de la Saskatchewan en Ontario risquerait de limiter le choix de fournisseur de services des bénéficiaires d’un REEI. En outre, il ne semble pas viable sur le plan commercial que les établissements financiers offrent deux types de contrat pour le REEI.

L’approche proposée par la Saskatchewan comporte un autre défaut possible : en effet, elle prive les bénéficiaires d’un REEI du droit d’effectuer des retraits uniques, à moins qu’ils aient la capacité de le faire de façon indépendante[288]. Par conséquent, elle n’est pas utile pour les adultes ayant une capacité réduite et qui se servent du REEI comme plan de secours tout au long de leur vie, plutôt que pour faire des épargnes à long terme. La CDO a reçu les commentaires d’une telle personne, pour qui le REEI est un filet de sécurité en cas de changement de ses capacités, des services qu’elle reçoit ou de son réseau de soutien[289].

D’après la brochure d’information, lorsqu’un adulte n’est pas en mesure de satisfaire au critère de capacité pour une procuration spéciale limitée ou qu’il a besoin d’un représentant légal pour effectuer un retrait, l’Adult and Co-Decision-Making Act de la Saskatchewan lui permet de demander à la Cour du Banc de la Reine (l’équivalent de la Cour supérieure de justice de l’Ontario) la nomination d’un tuteur aux biens ou d’un codécideur[290]. Les nominations peuvent servir des fins particulières et [traduction] « toute demande de nomination de tuteur peut être limitée aux fins d’ouverture et de gestion du REEI, plutôt que de s’appliquer à l’ensemble des biens de l’adulte[291] ». En Ontario, la LPDNA prévoit que le tribunal peut « subordonner la nomination aux autres conditions que le tribunal juge appropriées », ce qui pourrait également inclure la nomination d’un tuteur pour la prise de décisions relatives au REEI[292]. Cependant, les bénéficiaires d’un REEI et leur famille ont éprouvé des difficultés en ce qui a trait aux tutelles ordonnées par la cour, comme mentionné au chapitre III.C, Difficultés découlant du cadre actuel de l’Ontario. Il a été établi, dans la sous-section 3(b) ci-dessous, que le cadre de la Saskatchewan pour la prise de décisions conjointe est une solution de rechange moins restrictive que la tutelle.

Des éléments de la procuration spéciale limitée de la Saskatchewan en matière de REEI ont été intégrés à l’option 1 dans la figure 2, Options de réforme du choix des modalités.

b. Ententes de désignation de Terre-Neuve-et-Labrador

Peu de temps après que le gouvernement fédéral a mis en œuvre des mesures dans le Plan d’action économique de 2012 en réponse à la rétroaction reçue durant l’examen du REEI, Terre-Neuve-et-Labrador a adopté un projet de loi modifiant l’Enduring Powers of Attorney Act, afin de permettre à un adulte, en vertu d’une « entente de désignation », de désigner deux personnes autorisées ou le curateur public à titre de représentants pour le REEI[293]. Ces modifications ne sont pas encore en vigueur. Par conséquent, il est impossible d’évaluer l’efficacité de la solution de Terre-Neuve-et-Labrador. Les paramètres de la loi, ainsi que les débats parlementaires qui ont mené à son adoption, peuvent faire, à l’instar des commentaires connexes de la collectivité juridique, l’objet d’une discussion générale.

L’objet des ententes de désignation est de surmonter les mêmes difficultés que celles auxquelles les bénéficiaires d’un REEI et leur famille font face en Ontario, y compris les dépenses, la complexité et les répercussions négatives de la prise de décisions au nom d’autrui sur le bien-être des adultes[294]. Le seuil de capacité pour l’exécution d’une entente de désignation est moins restrictif que les exigences d’exécution d’une procuration à Terre-Neuve-et-Labrador et que celles liées à la gestion des biens et aux soins personnels en Ontario[295]. On a dit de cette entente qu’elle est [traduction] « louable du fait qu’elle habilite les personnes handicapées à nommer des personnes en qui elles ont confiance pour gérer leur REEI, sans les dépenses et les retards liés à la présentation d’une demande au tribunal pour la nomination officielle, dans le contexte ontarien, d’un tuteur aux biens[296] ».

Les ententes de désignation s’appuient en partie sur la Representation Agreement Act[297] de la Colombie-Britannique. Celle-ci adopte une approche fonctionnelle originale mettant l’accent sur l’expression des souhaits et des préférences ainsi que sur l’existence d’une relation de confiance avec un représentant légal[298]. Elle est en vigueur en Colombie-Britannique depuis 2001. Étant donné qu’il existe plus de données sur son efficacité que sur celle de la loi adoptée à Terre-Neuve-et-Labrador, cette approche est examinée ultérieurement à la sous-section 3(a).

Si un adulte n’est pas en mesure d’atteindre le seuil pour une nomination personnelle, un époux, un conjoint de fait ou un enfant ayant atteint l’âge de la majorité peut entamer la procédure de nomination externe du curateur public par l’intermédiaire de la Section de première instance de la Cour suprême (l’équivalent de la Cour supérieure de justice de l’Ontario[299]).

À Terre-Neuve-et-Labrador, il est possible d’accorder aux personnes désignées des pouvoirs dépassant ceux d’un titulaire de régime afin de leur permettre de gérer les fonds issus du REEI. Les personnes désignées sont tenues de le faire en fonction des investissements établis et des dépenses qu’un tribunal peut ordonner aux termes de la Mentally Disabled Persons’ Estates Act[300]. En outre, elles doivent respecter les mêmes responsabilités et normes de diligence qu’un procureur à l’égard de l’intérêt véritable de l’adulte[301]. Ces dispositions limitent les pouvoirs des personnes désignées et protègent les adultes de la mauvaise gestion financière. Cependant, certains s’inquiètent que la loi de Terre-Neuve-et-Labrador ne soit pas suffisamment explicite quant à la portée des pouvoirs relatifs aux transactions avec des tierces parties lors de la gestion de fonds issus d’un REEI. Vincent De Angelis a formulé le commentaire suivant :

[Traduction]

Bien que la loi limite la portée des pouvoirs de la personne désignée en ce qui concerne la gestion des fonds issus d’un REEI, elle soulève plus de questions qu’elle ne fournit de réponses. Par exemple, la loi autorise-t-elle la personne désignée qui reçoit les fonds à ouvrir un compte bancaire, à garder les investissements en son nom, à conclure des contrats pour des biens et services ou à acheter des biens au nom de la personne incapable? Ces préoccupations ont été mentionnées par certains des établissements financiers qui devront interpréter la portée des pouvoirs de la personne désignée[302].

De plus, la CDO a appris des intervenants que, en vertu des mesures de protection en vigueur dans la législation de Terre-Neuve-et-Labrador, le curateur public a une plus grande responsabilité; en Ontario, il ne pourrait pas s’en acquitter en raison des contraintes liées aux ressources. Les personnes désignées qui sont des titulaires de régime doivent soumettre des états de compte et des opérations annuels au curateur public, à l’adulte ainsi qu’à l’établissement financier émetteur. Les personnes autorisées à recevoir des paiements issus d’un REEI doivent également soumettre un rapport résumant l’ensemble des paiements et des dépenses. Le curateur public est habilité à surveiller les personnes désignées. Il doit en outre tenir un registre des ententes de désignation[303]. Ces considérations, et d’autres encore, concernant les mesures de protection contre l’exploitation sont examinées de manière plus approfondie ultérieurement, dans la section E.

Des éléments des processus de nomination externe et personnelle de Terre-Neuve-et-Labrador ont été intégrés aux options 2 et 5 dans la figure 2, Options de réforme du choix des modalités.

QUESTIONS DE DISCUSSION

6. Avez-vous de l’expérience en ce qui concerne la procuration spéciale limitée de la Saskatchewan pour les REEI?

7. Y a-t-il des leçons à tirer des provinces ayant un processus particulier de nomination des représentants légaux des bénéficiaires d’un REEI?

3. Lois sur la prise de décisions : solutions de rechange au cadre de l’Ontario

a. Nomination personnelle

Comme susmentionné, au cours des dernières années, les solutions de rechange aux processus de nomination personnelle ont fait l’objet d’une attention accrue à la suite de l’adoption de la CDPH et des efforts considérables de réforme du droit au Canada et à l’étranger. Une gamme de nominations personnelles n’exigeant pas une déclaration d’incapacité ont été acceptées à titre d’options moins restrictives pour les procureurs et les tuteurs aux biens. Elle met l’accent sur [traduction] « la façon dont la plupart des adultes fonctionnent dans leur vie quotidienne grâce à la prise de décisions interdépendantes faisant appel au soutien et aux conseils disponibles[304] ». Il est reconnu à l’échelle internationale que le Canada est un chef de file à cet égard, et le présent document de discussion met l’accent sur des lois de provinces et de territoires canadiens. L’appui de la Victorian Law Reform Commission (VLRC) envers ces modalités est brièvement mentionné.

Modalités de la prise de décisions assistée

Au Yukon et en Alberta, les adultes peuvent effectuer des nominations personnelles afin de formaliser le rôle du soutien informel auquel les adultes ayant une capacité réduite ont habituellement accès. Ces modalités sont appelées, respectivement, « conventions de prise de décisions soutenues » et « autorisations de prise de décisions assistée ». Au Yukon, la prise de décisions soutenues s’applique aux soins personnels aussi bien qu’aux questions financières, tandis qu’en Alberta, elle s’applique aux soins personnels, mais pas aux questions financières. La Loi sur la prise de décisions, le soutien et la protection des adultes[305] explique ainsi l’objet des ententes de prise de décisions assistée :

(a) habiliter les amis et les membres de la famille dignes de confiance à aider les adultes qui n’ont pas besoin d’être sous tutelle et qui sont en grande partie capables de gérer leurs affaires, mais dont la capacité à prendre ou à communiquer des décisions à l’égard d’une partie ou de la totalité de leurs affaires est diminuée;

(b) donner aux personnes qui fournissent du soutien à un adulte […] le statut juridique leur permettant d’accompagner cet adulte et de participer à des discussions avec d’autres personnes lorsque ce dernier prend des décisions ou tente d’obtenir de l’information[306].

Des représentants du gouvernement du Yukon et de l’Alberta ont indiqué que la création de ces types de nomination visait essentiellement à répondre aux préoccupations d’ordre idéologique sur les définitions de capacité exprimées par la collectivité des personnes handicapées[307]. En Alberta, elle a également répondu au besoin pragmatique d’officialiser les relations de confiance dans le domaine des soins de santé, afin d’accorder aux aidants l’accès aux renseignements confidentiels[308]. Étant donné que les ententes ne sont pas enregistrées dans ces administrations, la portée de leur mise en application est inconnue. Selon l’Office of the Public Guardian de l’Alberta, elles ont été très populaires[309], tandis qu’au Yukon, l’on estime qu’elles sont peu utilisées en raison notamment du manque d’aidant disponible ou de confiance[310].

Il est important de souligner, dans le cadre du projet, la portée limitée du pouvoir d’un aidant en matière de prise de décisions financières. Dans ces deux administrations, un aidant n’est pas autorisé à prendre des décisions au nom de l’adulte, et l’on considère qu’une décision prise ou communiquée avec de l’aide a été prise par l’adulte[311]. Il est précisé que l’adulte conserve sa capacité de prise de décisions[312]. En Alberta, un adulte doit avoir la capacité de prendre ses propres décisions afin de recevoir de l’aide. Ce processus est recommandé uniquement pour [traduction] « les personnes capables dont la langue maternelle n’est pas l’anglais ou ayant des déficiences mineures et qui doivent prendre des décisions complexes[313] ». Au Yukon, la convention « est destinée aux adultes qui ont besoin d’aide pour prendre leurs propres décisions[314] ». Dans son rapport final de 2012 intitulé Guardianship, la VLRC a recommandé que les modalités de prise de décisions assistée soient utilisées lorsqu’une personne n’a pas [traduction] « une absence manifeste de capacité, mais peut tirer profiter de l’aide fournie » ou « dont la capacité à prendre des décisions sans aide est douteuse, mais qui serait assurément capable de prendre des décisions avec l’aide d’un ami ou d’un membre de sa famille en qui elle a confiance[315] ». Par conséquent, les modalités de prise de décisions assistée ne conviennent peut-être pas aux adultes qui éprouveraient de la difficulté à prendre des décisions relatives au REEI malgré le soutien qu’ils reçoivent.

Certaines personnes ont exprimé leurs préoccupations selon lesquelles [traduction] « la disponibilité de modalités de soutien à la prise de décisions financières pourrait entraîner de la confusion et de l’incertitude[316] ». C’est pourquoi le cadre albertain ne s’applique qu’aux soins personnels, et non à la gestion financière. L’Office of the Public Trustee de l’Alberta a informé la CDO que les modalités de prise de décisions assistée pourraient entraîner de la confusion du fait que les transactions financières requièrent un pouvoir légal bien établi et, aux termes de ces modalités, la personne ayant le pouvoir décisionnel définitif demeure l’adulte dont la capacité est en question[317]. Au Yukon, un aidant peut aider un adulte à prendre des décisions sur les opérations bancaires, l’établissement du budget mensuel, les dépenses alimentaires et d’autres questions financières. Cependant, la Section des Services aux aînés – Protection des adultes du Yukon a appris à la CDO que les conventions de prise de décisions soutenues n’étaient pas très courantes en ce qui concerne les questions bancaires[318].

Il a également été mentionné que les modalités de prise de décisions assistée accroissent les risques d’exploitation, notamment la coercition et l’influence indue[319]. On se préoccupe notamment du fait que [traduction] « quelqu’un en présence de telles ententes attribuera par erreur les pouvoirs décisionnels et les responsabilités aux personnes nommées à titre d’aidant; les ententes constituent donc des ordonnances de tutelle de facto, sans le système de freins et de contrepoids lié aux véritables tutelles[320] ». Ainsi, on considère que les modalités moins officielles sont associées à [traduction] « une plus faible responsabilisation[321] » et qu’elles sont « plus éloignées de la surveillance et du champ des organismes publics[322] ».

Dans ses recommandations, la VLRC recommandait que les ententes de prise de décision assistée soient utilisées pour les questions financières, tout en interdisant explicitement qu’un aidant communique les décisions à propos des transactions financières importantes à des tierces parties, comme les banques, les organismes gouvernementaux, les services publics et d’autres fournisseurs de services afin de protéger les adultes contre l’exploitation. Elle a proposé que [traduction] « ces décisions soient communiquées par la personne elle-même ou, si ce n’est pas possible, que d’autres modalités soient prises en considération, comme la prise de décisions au nom d’autrui[323] ».

Les modalités de prise de décisions assistée sont résumées dans l’option 3 de la figure 2, Options de réforme du choix des modalités.

Conventions de représentation

Les conventions de représentation (CR) du Yukon et de la Colombie-Britannique constituent une autre forme de nomination personnelle. Elles permettent cependant à un « représentant » de prendre des décisions exécutoires au nom d’un adulte en ce qui a trait à la gestion financière courante. Il est souvent indiqué dans la documentation que les CR facilitent la prise de décisions assistée[324] ou constituent une solution de rechange moins restrictive que les procurations ou la tutelle[325]. Comme susmentionné, Terre-Neuve-et-Labrador a fondé ses conventions de désignation, c’est-à-dire sa réponse à l’enjeu du présent projet, sur la Representation Agreement Act de la Colombie-Britannique[326]. Au cours de l’examen du REEI effectué par le gouvernement fédéral, les particuliers et les organismes ont indiqué que le cadre de la Colombie-Britannique fonctionne bien pour l’établissement d’un représentant légal pour le REEI[327]. Lors des consultations préliminaires de la CDO, des propositions visant à mettre en place un régime comparable en Ontario ont été présentées. La Representation Agreement Act est examinée ici après l’examen de son équivalent au Yukon.

Au Yukon, les CR se situent à mi-chemin entre la prise de décision assistée et une procuration. Elles confèrent au représentant le pouvoir de prendre des décisions sur des questions financières prédéfinies, y compris la signature de titres négociables, la prise de mesures pour recevoir des prestations, l’investissement et le retrait de fonds, la réception et le dépôt de la pension ou d’autres sommes ainsi que l’achat de biens et de services pour un usage quotidien[328]. Le Règlement portant sur la Loi sur la protection des adultes et la prise de décisions les concernant qui définit ces questions ne mentionne pas explicitement le REEI[329].

En tout, il y a eu environ 30 conventions en vigueur au Yukon, dont la population est d’un peu plus de 35 000 personnes[330]. Ces conventions ont permis de présenter au nom d’adultes ayant une capacité réduite des demandes de paiements d’expérience commune (PEC) de la Convention de règlement relative aux pensionnats indiens, et de gérer ceux-ci[331]. Dans ce contexte, elles visaient à protéger les adultes susceptibles d’être vulnérables à l’exploitation financière étant donné que la collectivité saurait probablement qu’ils ont reçu ces fonds[332]. L’exemple des PEC soulève des préoccupations analogues au REEI, bien que les exigences liées à la présentation d’une demande de PEC ne soient pas aussi complexes que la détermination des modalités d’un REEI.

Le seuil de la capacité pour l’exécution d’une CR au Yukon est formulé de la même façon que pour les conventions de prise de décisions soutenues et les procurations : un adulte doit avoir la capacité de comprendre la nature et la portée de la convention. Puisque les CR portent sur des transactions plus complexes, le seuil est naturellement plus élevé que dans le cas de conventions de prise de décisions soutenues. Selon les pouvoirs conférés au représentant, le seuil peut être moins élevé que celui d’une procuration ou être équivalent. Les banques et l’ensemble des administrations sont plus disposés à reconnaître les procurations. Par conséquent, lorsqu’une CR a le même objet qu’une procuration, la Section des Services aux aînés – Protection des adultes du Yukon favorise les procurations perpétuelles[333].

Néanmoins, il existe plusieurs distinctions entre les CR et les procurations, dont une, importante, est le fait que les CR ne peuvent accorder les pleins pouvoirs de gestion financière[334]. De plus, les CR ont été conçues pour accroître l’accessibilité sur le plan des coûts et des exigences en matière de validation. Contrairement à l’Ontario, au Yukon, l’avocat d’un adulte doit préparer une procuration[335]. Les coûts liés aux services de l’avocat peuvent être prohibitifs pour certains adultes; or, les CR contournent cette exigence. Cependant, étant donné que la participation d’un avocat est considérée comme une mesure contre l’exploitation, les CR sont assorties de mesures visant à réduire les risques d’exploitation. La Section des Services aux aînés – Protection des adultes du Yukon joue un rôle plus important de témoin des CR dans le but de faire le tri des représentants et d’en approuver la validité. D’autres mesures qui s’éloignent du régime ontarien comprennent le fait que les CR se terminent après trois ans ou lorsque la capacité de l’adulte diminue, selon ce qui survient en premier. Par conséquent, « [c]e type de convention n’est pas destiné aux adultes souffrant d’une maladie dégénérative telle que la maladie d’Alzheimer » ou pour ceux dont la capacité de prendre des décisions varie[336].

Dans ses consultations préliminaires, la CDO a appris que ces dispositions pourraient limiter l’applicabilité de l’approche du Yukon envers le REEI[337]. Ce régime est un instrument pour des épargnes à long terme qui signifie qu’un représentant légal sera responsable de la prise de décisions pendant de nombreuses années. Même si la portée de son autorité est limitée à celle d’un titulaire de régime, le représentant légal devra peut-être approuver des paiements uniques d’aide à l’invalidité et surveiller les investissements tout au long de la durée de vie du REEI. Si, en vertu d’un processus, un représentant légal pour le bénéficiaire d’un REEI est établi pendant quelques années seulement, l’adulte devra conclure une nouvelle convention à intervalles réguliers ou demander une nomination externe en cas de diminution de ses capacités. Cela pourrait être perçu comme une mesure de protection positive ou comme une complication additionnelle.

En Colombie-Britannique, une CR peut perdurer tout au long de l’incapacité de l’adulte[338]. Comme au Yukon, une CR en Colombie-Britannique comprend une longue liste des domaines de la gestion financière courante. La Representation Agreement Act et le Règlement connexe définissent intégralement ce qui constitue une « gestion financière courante[339] ». Bien que les régimes enregistrés d’épargne-retraite et les fonds enregistrés de revenu de retraite (FERR) figurent dans cette liste, le REEI n’y est pas inscrit. Cela est dû au fait que le cadre législatif est antérieur au REEI. La CDO a confirmé que certains établissements financiers avaient accepté que des CR en Colombie-Britannique servent à l’établissement d’un titulaire de régime pour les REEI[340].

Le REEI est un instrument financier complexe qui peut faire intervenir des sommes importantes. Il comporte un risque d’exploitation plus élevé que les types de gestion financière courante actuellement couverte par la loi. Il soulève donc des préoccupations politiques importantes sur lesquelles se penche le gouvernement de la Colombie-Britannique[341]. La CDO a appris que les établissements financiers souhaitent une plus grande clarté en ce qui concerne l’application de la loi au REEI, particulièrement en ce qui concerne le retrait de fonds et la gestion des paiements, lorsque les risques d’exploitation financière sont plus élevés. Il convient de garder ce détail à l’esprit lors de l’évaluation des options de réforme dans le cadre du projet.

La Representation Agreement Act est entrée en vigueur en 2001 après des années de [traduction] « vaste collaboration sans précédent entre la collectivité et le gouvernement[342] ». Compte tenu des nombreux commentaires du public quant à leurs aspirations en matière de modalités de rechange pour la prise de décisions, elle se positionne comme l’une des lois interreliées sur la prise de décisions, et il était prévu qu’elle remplacerait les procurations. Toutefois, la législation de la Colombie-Britannique sur les procurations est demeurée en vigueur et, à la suite d’un examen des deux régimes commandé par le procureur général, ils fonctionnent maintenant en parallèle[343].

Au moment de son adoption, la Representation Agreement Act permettait à un adulte d’autoriser son représentant pour la gestion financière à [traduction] « faire, au nom de l’adulte, tout ce qu’un procureur peut faire en vertu d’une procuration[344] ». Dans son rapport Review of Representation Agreements and Enduring Powers of Attorney (le rapport McClean), A. J. McClean a recommandé que la vaste portée du pouvoir du représentant soit limitée à la gestion courante des affaires financières de l’adulte et que les procurations perpétuelles demeurent le principal outil de gestion des biens[345]. En 2007, la Representation Agreement Act a été modifiée afin qu’il ne soit plus possible d’autoriser un représentant à prendre des décisions financières ne relevant pas de la gestion courante des affaires financières d’un adulte. Aujourd’hui, les pouvoirs d’un représentant en matière de prise de décisions comprennent le paiement de factures, la réception et le dépôt des revenus de pension et la réalisation d’investissements, ainsi que d’autres domaines précisés dans le Règlement. Le processus d’exécution a également été simplifié, de sorte que la participation d’un avocat n’est plus nécessaire[346].

Les CR en Colombie-Britannique chevauchent la prise de décisions assistée et au nom d’autrui. D’après la Representation Agreement Act, [traduction] « un adulte peut autoriser son représentant à l’aider à prendre des décisions ou à prendre des décisions en son nom[347] ». Bien que certaines personnes estiment que ce passage signifie qu’un adulte peut choisir de demander de l’aide ou de demander que des décisions soient prises en son nom, d’autres personnes jugent qu’il s’agit plutôt d’une modalité globale qui tient compte de la dynamique du processus de prise de décisions : un adulte peut avoir besoin de plus ou moins d’aide, selon ses capacités relativement à une décision en particulier[348]. Dans son examen, M. McClean a fait la remarque suivante :

[traduction]

[…] Sur le plan philosophique, mais ultimement aussi en pratique, d’aucuns affirment que la procuration perpétuelle est un mécanisme trop direct du fait qu’elle confère l’ensemble des pouvoirs décisionnels au procureur. La convention de représentation correspond davantage à la façon dont les décisions sont prises; elle prévoit non seulement la prise de décisions conjointe et les consultations, mais aussi les souhaits, les croyances et les valeurs de l’adulte.

La section 7 [convention de représentation pour affaires financières] a été conçue pour fournir des modalités plus souples en vertu desquelles une personne pourrait recevoir de l’aide pour prendre des décisions et demander que des décisions soient prises en son nom uniquement en dernier recours[349].

Le processus de prise de décisions prévu par la Representation Agreement Act vise donc les adultes dont la capacité varie, se dégrade et porte sur une question en particulier. La définition même de capacité illustre cet objet par l’adoption d’un ensemble de facteurs non cognitifs devant être pris en considération pour déterminer si un adulte peut exécuter une CR[350]. Ces facteurs établissent un seuil plus bas que celui d’une procuration qui s’en distingue considérablement. Plus particulièrement, il se fait l’écho d’une décision en matière de politique sociale qui vise à rendre possible les nominations personnelles dans le cas d’adultes ayant une déficience mentale importante qui ont [traduction] « une façon singulière de communiquer » pouvant être comprise par une personne de confiance qui sait « ce qui a de l’importance pour l’adulte, ce qu’il souhaite, ce qu’il n’aime pas et ce dont il ne veut pas[351] ». Les facteurs sont les suivants :

a) l’adulte indique qu’il souhaite qu’un représentant prenne des décisions ou l’aide à le faire, ou encore qu’il cesse d’en prendre;

b) l’adulte démontre ses choix et ses préférences et peut exprimer son approbation ou sa désapprobation d’autrui;

c) l’adulte est conscient que l’exécution de la convention de représentation et la modification ou la révocation de certaines dispositions signifient que son représentant peut prendre ou cesser de prendre des décisions le concernant;

d) la relation de l’appelant et du représentant en est une de confiance[352].

La collectivité des personnes handicapées favorise cette façon de définir la capacité, puisqu’elle reconnaît [traduction] « les divers tons de gris de la capacité[353] ». Le Nidus Personal Planning Resource Centre and Registry, un service bénévole de soutien à l’enregistrement et à la défense des droits, a mené une étude qui a révélé que 989 CR ont été conclues et enregistrées entre 2006 et 2009, dont 70 % incluaient des pouvoirs relatifs aux affaires financières. Les plus grands utilisateurs des CR avaient de 19 à 29 ans, suivis des adultes âgées de 80 à 89 ans. Cependant, des personnes de tous âges ont eu recours à ces conventions[354]. En outre, la CDO a appris dans ses consultations préliminaires que les CR ont été recommandées à des adultes afin de les aider à gérer le soutien du revenu gouvernemental et les avantages sociaux dans le secteur des déficiences développementales[355].

Malgré cela, les praticiens du droit hésitent à adopter les conventions de représentation. À l’origine, un avocat devait valider les CR, et l’écart entre le seuil de capacité fixé par la loi et la capacité à donner des directives à l’avocat en common law créait un malaise. Même s’il n’est plus nécessaire qu’un avocat participe à la validation d’un CR, cette tension n’a pas été réglée pour les adultes souhaitant obtenir des conseils juridiques[356].

L’accroissement des risques d’exploitation découlant de la libéralité du seuil de capacité des CR a également soulevé des préoccupations. Certains intervenants ont déclaré à la CDO que l’approche cognitive à la détermination de la capacité ne devrait pas être modifiée dans le cas des transactions financières complexes, comme le REEI, lorsque les risques et les conséquences de l’exploitation sont élevés. La VLRC, lors de l’examen du régime de tutelle à Victoria, a décidé de ne pas adopter l’approche de la Colombie-Britannique et a plutôt recommandé un processus de nomination externe pour les adultes dont les capacités réduites ne répondent pas aux critères cognitifs habituels[357]. En outre, en raison de la souplesse de la portée des pouvoirs d’un représentant, qui peut à la fois aider un adulte à prendre des décisions et prendre des décisions en son nom, certains estiment qu’il n’y a pas de mesures de protection adéquates protégeant la participation d’un adulte[358].

La Representation Agreement Act contient des mesures de protection améliorées contre l’exploitation financière et l’abus de pouvoir d’un représentant. La mesure qui se distingue le plus des modalités des autres administrations est celle exigeant qu’un adulte nomme un surveillant dans certaines circonstances[359]. L’adulte n’est pas tenu de nommer un surveillant si au moins deux de ses représentants doivent agir de façon unanime dans l’exercice de leurs pouvoirs, ni si son unique représentant est un époux, le tuteur et curateur public, une société de fiducie ou une caisse populaire[360]. Des études menées par Nidus ont révélé que certains adultes nomment des surveillants même lorsque leur participation n’est pas obligatoire. En tout, 52 % des CR faisaient intervenir un surveillant, et 74 % des adultes préféraient nommer un surveillant plutôt que plusieurs représentants devant agir de façon unanime. La majorité des surveillants sont des membres de la famille élargie[361], des amis et des frères ou des sœurs. Environ 20 % des CR font intervenir deux représentants devant agir conjointement. Peu de CR sont établis différemment[362].

La tutrice et curatrice publique de Colombie-Britannique a confirmé avoir répondu à des plaintes concernant les conventions de représentation, mais a laissé entendre qu’elles n’étaient pas très répandues[363]. Il n’y a eu aucune [traduction] « affaire importante d’exploitation financière par un représentant portée devant les tribunaux » comme « l’avaient prévu certains professionnels du droit »[364]. Néanmoins, comme mentionné précédemment, les risques d’exploitation peuvent être plus élevés dans le cas du REEI que dans celui de la gestion financière courante en raison des montants importants liés au REEI et à la complexité de la prise de décisions connexes. Cela pourrait être une préoccupation si la portée des pouvoirs du représentant légal était étendue à la demande de retraits et à la gestion des fonds issus du régime.

Des éléments des conventions de représentation du Yukon et de la Colombie-Britannique ont été intégrés aux options 1 et 2 dans la figure 2, Options de réforme du choix des modalités.

QUESTIONS DE DISCUSSION

8. Conviendrait-il d’abaisser le seuil ontarien de la capacité d’accorder une procuration pour la gestion des biens dans le but précis d’établir un représentant légal pour les bénéficiaires d’un REEI?

9. Si un seuil différent de capacité d’exécuter une autorisation personnelle dans le but précis d’établir un représentant légal pour les bénéficiaires d’un REEI était accepté en Ontario, quelle définition de capacité serait suffisamment souple pour répondre aux besoins des bénéficiaires?

10. Un seuil de capacité reposant sur la norme de common law ou sur des critères non cognitifs rendrait-il les bénéficiaires d’un REEI plus vulnérables à l’exploitation financière ou à l’abus de pouvoir d’un représentant?

11. Quelle serait l’incidence sur les tierces parties d’une modalité de prise de décisions assistée ou d’une convention de représentation dans le but précis d’établir un représentant légal pour les bénéficiaires d’un REEI?

12. Comment un processus de nomination personnelle dans le but précis d’établir un représentant légal pour les bénéficiaires d’un REEI pourrait-il être mis en œuvre dans le contexte de l’Ontario? Serait-il nécessaire de modifier la LPDNA ou de décréter une loi distincte?

b. Nominations judiciaires et d’un tribunal administratif simplifiées

De façon générale, les nominations externes s’appliquent lorsqu’un adulte n’a aucune mesure privée comme une procuration et que ses difficultés de prise de décisions sont si importantes qu’il ne peut pas atteindre le seuil de capacité requis pour une nomination personnelle. L’adulte ou une autre personne peut entamer le processus de nomination externe lorsque l’on juge que la capacité de l’adulte est réduite et qu’il a besoin d’aide. En outre, les nominations externes peuvent servir de premier recours si la surveillance d’un arbitre indépendant est souhaitable. Les ordonnances du tribunal pour la prise de décisions conjointe en sont un exemple. Dans la présente section, nous examinons la prise de décisions conjointe en tant que modalité de rechange pour la prise de décisions, avant d’étudier les procédures judiciaires et d’un tribunal administratif simplifiées.

Prise de décisions conjointe

En Alberta et en Saskatchewan, les parties intéressées peuvent demander qu’un juge nomme un codécideur qui prendra des décisions conjointement avec un adulte ayant une capacité diminuée. En Saskatchewan, la prise de décisions conjointe s’applique aux soins personnels aussi bien qu’aux questions financières, tandis qu’en Alberta, elle s’applique aux soins personnels, mais pas aux questions financières. En Saskatchewan, un juge peut nommer un codécideur, ce qui est une solution moins restrictive que la tutelle, lorsque la [traduction] « capacité de l’adulte est si diminuée qu’il doit recevoir de l’aide pour prendre des décisions raisonnables […] et qu’il a besoin d’un codécideur à la gestion des biens[365] ». Dans les deux administrations, les modalités de prise de décisions conjointe sont destinées aux adultes qui peuvent prendre des décisions les concernant s’ils reçoivent de l’aide[366].

Bien que la nomination d’un codécideur soit établie par un tribunal, elle s’apparente fortement aux modalités de prise de décisions assistée que nous avons abordées précédemment[367]. La prise de décisions conjointe se distingue toutefois de celle-ci par le fait qu’un codécideur partage avec l’adulte le pouvoir de prendre des décisions. Le codécideur doit cependant [traduction] « accepter une décision prise par l’adulte et ne doit pas refuser de signer un document […] si une personne raisonnable aurait pu prendre la décision en question et que celle-ci n’entraîne aucune perte du patrimoine de l’adulte[368] ». Les pouvoirs d’un codécideur peuvent donc consister uniquement à conseiller l’adulte et à donner effet à sa décision.

Contrairement à la prise de décisions assistée, la prise de décisions conjointe est plus formelle pour les tiers fournisseurs de services. Un codécideur peut signer un contrat dans le contexte bancaire; un contrat signé seulement par l’une ou l’autre des personnes peut être résiliable[369]. Les établissements financiers utilisent depuis un certain temps des modalités de signature conjointe, par exemple pour les comptes bancaires. Par conséquent, selon la VLRC, même s’il faut parfois du temps pour que les tierces parties s’habituent aux modalités de prise de décisions conjointe, cela ne devrait pas [traduction] « entraîner de problèmes juridiques ou commerciaux importants[370] ». Certains ont une autre opinion de l’incidence de la prise de décisions conjointe sur les tierces parties. En Alberta, la prise de décisions conjointe ne s’applique pas à la gestion financière, étant donné que cela pourrait entraîner de la confusion et de l’incertitude[371]. Dans leur examen des autres possibilités de modalités de prise de décisions au Canada comme à l’étranger, Terry Carney et Fleur Beaupert indiquent ce qui suit :

[Traduction]

Ces options, qui évoquent les fines nuances du droit de propriété relativement à une tenance conjointe et à une tenance commune (selon que les copropriétaires acquièrent une « part » ou non), comptent parmi les plus problématiques en ce qui concerne la compréhension du public de leurs fonctions sociales et juridiques : elles risquent d’échouer au test de compréhension du « commerçant du coin ».[372]

La prise de décisions conjointe requiert une nomination externe et implique donc, en Saskatchewan, une procédure judiciaire. Selon la VLRC, il est déconseillé d’établir un codécideur au moyen d’une nomination personnelle pour deux raisons. La première est la reconnaissance de la capacité diminuée de l’adulte, ce qui remet en question son aptitude [traduction] « à faire de façon éclairée le choix d’établir une modalité de prise de décisions conjointe et de nommer une personne responsable[373] ». De plus, la VLRC a constaté que [traduction] « les nominations de prise de décisions conjointe ne constituent pas un mécanisme idéal de planification de l’avenir[374] ».

La prise de décisions conjointe tient compte du fait que la capacité d’un adulte peut varier au fil du temps, et vise à lui fournir de l’aide uniquement en ce qui concerne les besoins cernés au moment de la nomination. Lorsque le codécideur est nommé, l’adulte peut avoir de la difficulté à prendre des décisions seul, mais il doit être en mesure de les prendre s’il reçoit de l’aide. Le rôle de la cour, à titre d’arbitre externe, consiste à fournir une surveillance indépendante et un mécanisme d’examen continu. Si la capacité d’un adulte diminue davantage, il est possible de mettre fin à l’ordonnance de prise de décisions conjointe[375].

Dans le cadre d’une récente étude sur la réforme de la tutelle en Saskatchewan, le professeur Doug Surtees suppose que les préoccupations à propos de la planification future expliquent peut-être la faible utilisation des modalités de prise de décisions conjointe jusqu’à présent. Il a examiné presque toutes les demandes de nature judiciaire pendant une période de sept ans après l’entrée en vigueur de la loi sur la prise de décisions conjointe de la Saskatchewan. Il a découvert qu’un nombre impressionnant d’ordonnances accordent toujours une tutelle générale et que seules 30 des 446 ordonnances concernaient la prise de décisions conjointe. Les entrevues réalisées avec les avocats ayant participé à ces demandes révèlent que 52 % ont convenu que des pouvoirs dépassant ceux nécessaires à la date de la demande doivent être demandés lorsqu’il existe une [traduction] « probabilité raisonnable » qu’un adulte ait besoin d’aide supplémentaire à l’avenir, « puisque cela réduira le nombre de demandes subséquentes ultérieures[376] ». Trente-huit pour cent supplémentaires ont convenu que des pouvoirs supplémentaires doivent être demandés lorsqu’il existe une possibilité qu’ils soient nécessaires ultérieurement[377].

Il serait malheureux que les préoccupations quant au déclin éventuel des capacités de l’adulte aient nui à l’application de la prise de décisions conjointe. Cela irait à l’encontre du principe des mesures les moins restrictives possible, fondamental à la législation de la Saskatchewan[378], tout en mettant en évidence l’objectif du projet de la CDO sur le REEI. En effet, à l’instar de la prise de décisions assistée, la prise de décision conjointe est principalement destinée aux adultes qui sont en mesure de prendre des décisions lorsqu’ils reçoivent de l’aide, mais peut ne pas convenir à certains adultes dont la capacité varie ou ayant une maladie dégénérative. Le professeur Surtees propose une deuxième explication plausible à propos de la faible utilisation de la prise de décisions conjointe en Saskatchewan, affirmant que [traduction] « les ordonnances, bien qu’elles aient tendance à toujours accorder des tutelles générales, sont en fait les ordonnances qui sont requises[379] ».

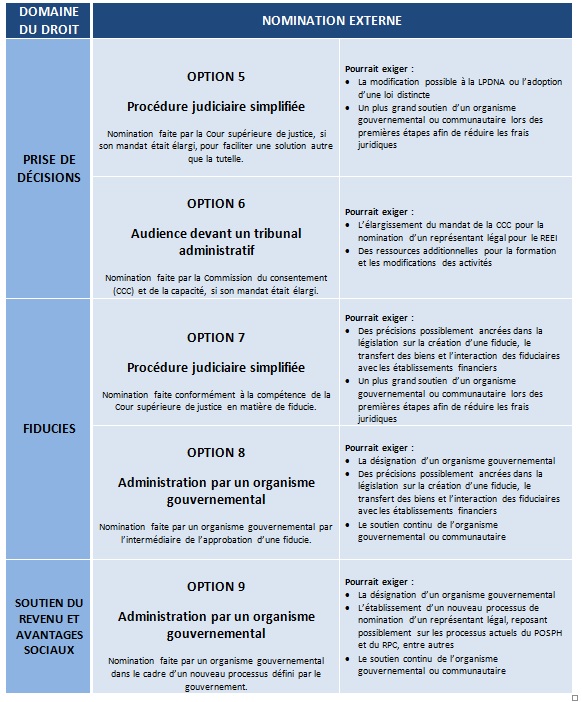

Les nominations de prise de décisions conjointe de la Saskatchewan ont été intégrées aux options 5 et 6, dans la figure 2, Options de réforme du choix des modalités, qui résument respectivement les procédures judiciaires simplifiées et les audiences devant un tribunal administratif.

Procédures judiciaires simplifiées

Les exigences procédurales des nominations judiciaires sont liées à une augmentation de la complexité et des frais juridiques qui pourraient être prohibitifs pour les bénéficiaires d’un REEI cherchant à obtenir les services d’un représentant légal. En Ontario, la LPDNA permet le règlement sommaire des requêtes en tutelle. Celles-ci sont présentées en remettant les documents requis au tribunal afin qu’un juge rende une décision. Cela permet de contourner l’exigence de base, soit la participation à une audience, et peut réduire les frais découlant des services juridiques. Dans d’autres administrations, par exemple en Alberta et en Saskatchewan, des demandes administratives qui n’exigent pas une audience sont également disponibles pour les modalités de prise de décisions au nom d’autrui et conjointe, qui sont moins restrictives que la tutelle. Les demandes administratives pour la prise de décisions conjointe sont disponibles pour les soins personnels et les questions financières en Saskatchewan et uniquement pour les soins personnels en Alberta.

Il existe peu de données concernant le fonctionnement des règlements sommaires en Ontario. Il a été confirmé, lors des consultations préliminaires de la CDO, que les requêtes de règlement sommaire sont utilisées. Un avocat a affirmé à la CDO que, dans certains cas, les requêtes de règlement sommaire ont fonctionné rapidement et efficacement en tant que processus simplifié. Elles sont plus rentables étant donné qu’elles réduisent au minimum les possibilités de comparution en cour. Elles fonctionnent particulièrement bien au sein de la collectivité des personnes ayant une déficience développementale, lorsque la relation entre l’adulte et sa famille est « simple » et que la requête n’est pas contestée[380].

Cependant, les requêtes de règlement sommaire ne sont pas souvent utilisées. La CDO a appris que l’une des raisons expliquant cette faible utilisation des requêtes de règlement sommaire en Ontario est le fait que la nomination d’un tuteur sans audience a soulevé des préoccupations concernant l’application régulière de la loi[381]. La LPDNA comprend des mesures garantissant le droit d’un adulte à une application régulière de la loi. Elle exige, par exemple, que l’avis de requête et les documents connexes soient remis, entre autres, à l’adulte dit handicapé, à certains membres de sa famille et au tuteur et curateur public de l’Ontario[382]. Conformément à la LPDNA, au moins un évaluateur de la capacité doit fournir son opinion selon laquelle l’adulte est handicapé; ainsi, les mêmes mesures d’application régulière de la loi pour les évaluations de la capacité d’une nomination aux fins d’une tutelle légale s’appliquent aux évaluations pour des requêtes de règlement sommaire. L’une de ces mesures prévoit qu’un évaluateur de la capacité doit communiquer à l’adulte des renseignements à propos de l’objectif et de l’incidence de l’évaluation, et que l’adulte a le droit de refuser l’évaluation[383]. Malgré ces mesures, il semble que les requêtes de règlement sommaire donnent toujours l’impression qu’elles ne protègent pas adéquatement les droits d’un adulte à une application régulière de la loi. Selon le Barreau du Haut-Canada, [traduction] « il convient de remarquer que ce n’est pas l’ensemble des administrations et des membres du barreau qui acceptent que les questions de tutelle soient réglées de cette façon, affirmant que la gravité de ce redressement exige une audience[384] ».

Des préoccupations à propos de l’application régulière de la loi dans le contexte des procédures judiciaires simplifiées ont été constatées dans d’autres administrations. Par exemple, le professeur Surtees a informé la CDO que, en Saskatchewan, la majorité des ordonnances du tribunal sont faites par l’intermédiaire d’une demande, sans audience. Il est d’avis que, bien que cette procédure ait été conçue pour être accessible, elle ne protège pas systématiquement les droits d’un adulte. Il ajoute qu’il est difficile de se repérer dans cette procédure, que les adultes visés par une demande sont consultés peu fréquemment en ce qui concerne leurs souhaits et qu’ils peuvent ne pas très bien connaître le processus[385].

En Alberta, les demandes administratives pour la tutelle et la prise de décisions conjointe constituent un exemple de procédures judiciaires simplifiées avec une surveillance et un soutien accrus d’un organisme gouvernemental. Une trousse de demande a été mise à la disposition du public de cette province. Elle contient des formulaires conçus de manière à être conviviaux[386]. Les demandeurs transmettent les demandes administratives à des agents d’examen spécialisés de l’Office of the Public Guardian qui s’assurent qu’ils sont remplis, en plus d’accomplir d’autres tâches, notamment aviser les parties concernées de la présentation de la demande, rédiger l’ébauche d’un rapport et transmettre les documents au tribunal. Habituellement, ils rencontrent l’adulte visé par la demande pour lui demander ses souhaits. La CDO a appris que, en Alberta, les demandes administratives sont généralement considérées comme une réussite en ce qui concerne le nombre de personnes qui emploient cette procédure et la réduction de la nécessité de la participation d’un avocat[387].

Il a été déterminé que les coûts constituent un autre défaut des règlements sommaires en Ontario. Bien qu’elles puissent réduire les frais juridiques du fait qu’elles ne nécessitent pas une audience, les demandes de règlement sommaire peuvent varier entre 7 500 $ et 10 000 $ dans les centres urbains. Les documents des évaluateurs de la capacité représentent une importante partie de ces coûts, possiblement de 3 000 $ à 4 000 $[388]. En outre, si un juge n’est pas convaincu que la nomination proposée est appropriée d’après les renseignements fournis, il peut demander des renseignements supplémentaires ou ordonner la tenue d’une audience[389].

Si un autre processus d’établissement d’un représentant légal pour un bénéficiaire d’un REEI passait par une procédure judiciaire simplifiée, comme un règlement sommaire, il ne serait pas nécessaire de s’occuper de ces dépenses. Chaque bénéficiaire d’un REEI doit faire l’objet d’une évaluation afin de déterminer s’il est admissible au crédit d’impôt pour personnes handicapées (CIPH). Tous les bénéficiaires doivent rencontrer un spécialiste qualifié de la santé qui effectue de telles évaluations avant de présenter une demande de REEI. La CDO a reçu des commentaires laissant entendre que ces spécialistes pourraient élaborer des moyens ingénieux et moins coûteux pour déterminer la capacité d’un adulte[390]. Avec un soutien et une orientation convenables, ils pourraient également contribuer à évaluer le besoin d’un adulte en matière de représentant légal, en plus de ou à la place de la détermination de sa capacité.

De plus, toute procédure judiciaire simplifiée possible pour les bénéficiaires d’un REEI en Ontario doit respecter le droit d’un adulte à une application régulière de la loi, qui doit donc être consulté au sujet de ses souhaits. La participation du personnel du gouvernement permettrait de mieux garantir ce droit et d’accroître le taux d’utilisation. Cela mobiliserait toutefois des ressources additionnelles auxquelles n’a peut-être pas accès le gouvernement de l’Ontario. Il pourrait être pertinent de vérifier si des organismes non gouvernementaux peuvent jouer un rôle afin de réduire la pression sur les ressources du gouvernement. Néanmoins, pour qu’une procédure judiciaire simplifiée se déroule sans heurts, le gouvernement de l’Ontario devrait assurer une orientation et un soutien logistique appropriés.

L’option d’une procédure judiciaire simplifiée est résumée à l’option 5, dans la figure 2, Options de réforme du choix des modalités.

Procédures d’un tribunal administratif

Il existe, dans plusieurs administrations, des tribunaux administratifs ayant le pouvoir de nommer un représentant légal pour un adulte dont la capacité est diminuée. La Queensland Law Reform Commission a expliqué, en parlant d’un tel tribunal dans son administration, qu’il devait fournir :

[Traduction]

[…] un moyen accessible, abordable et simple, mais suffisamment souple, de déterminer si une personne a la capacité de prendre des décisions, et de déterminer les problèmes relatifs à la nomination et aux pouvoirs des décideurs, lorsqu’il est nécessaire qu’une personne ait le pouvoir légal de prendre des décisions au nom de celle ayant une capacité diminuée à cet égard[391].

La Commission du consentement et de la capacité (CCC) est le tribunal administratif de l’Ontario possédant de l’expertise en matière de capacité et de prise de décisions. Au chapitre IV, nous nous sommes penchés sur le mandat de la CCC de créer et de modifier les modalités de prise de décisions sur les soins de santé au nom d’autrui, et d’y mettre fin, pour les adultes handicapés. Dans la mesure où ce chapitre examine les solutions de rechange au cadre actuel de l’Ontario, il est important de constater que les tribunaux administratifs d’autres administrations nomment également des substituts pour la prise de décisions en matière de gestion des biens[392]. Au Manitoba, le processus d’établissement d’un substitut pour la prise de décisions pour les personnes ayant une déficience développementale aux termes de la Loi sur les personnes vulnérables ayant une déficience mentale est un exemple remarquable de procédure administrative faisant intervenir un comité d’audience dans une autre province canadienne[393]. La VLRC a également recommandé que le Victorian Civil and Administrative Tribunal élargisse son mandat afin de s’occuper des nominations pour la prise de décisions assistée et conjointe en ce qui concerne les affaires financières[394].

Certains intervenants ont proposé à la CDO une option de réforme : l’élargissement du mandat de la CCC. Lorsqu’une nomination externe est souhaitable, la CCC pourrait être un arbitre impartial plus accessible que les tribunaux. Comme susmentionné, la CCC fait actuellement face à d’importantes contraintes liées aux ressources. Au cours de l’exercice financier 2012-2013, elle a reçu 6 000 demandes en plus de planifier plus de 3 100 audiences tout en respectant le délai légal prévu de sept jours après réception. L’effectif actuel ne peut s’occuper que de la charge de travail actuelle; si celle-ci augmentait considérablement, il devrait surmonter d’importantes difficultés. Selon ses rapports annuels, la CCC a un déficit annuel d’environ un million de dollars. Il faut prendre en considération les contraintes liées aux ressources de la CCC si l’on envisage d’élargir son mandat[395].

En plus des contraintes liées aux ressources, la CCC a signalé à la CDO qu’il serait difficile de concilier un processus de rechange visant à établir un représentant légal pour un bénéficiaire d’un REEI avec son mandat et ses opérations en cours. La CCC détermine, en fonction des renseignements fournis par des médecins praticiens qualifiés et des évaluateurs de la capacité, si un adulte est capable ou incapable d’un point de vue légal aux termes de la LPDNA et de la Loi de 1996 sur le consentement aux soins de santé (LCSS)[396]. L’application d’une norme différente en matière de capacité pour un domaine bien précis de la prise de décisions, comme le REEI, ne cadre pas dans le mandat actuel de la CCC. Une formation serait nécessaire et il faudrait peut-être même réorganiser l’effectif de la CCC afin de l’adapter en fonction du contexte du REEI, par exemple en engageant des experts financiers[397]. Toute modification des activités de la CCC doit être conforme à une directive de la province et requiert l’injection de ressources suffisantes. Étant donné qu’il existe des contraintes liées aux ressources à tous les niveaux en Ontario, il est impossible d’affirmer si cela est possible.

La possibilité d’élargir le mandat de la CCC est résumée à l’option 6, dans la figure 2, Options de réforme du choix des modalités.

QUESTIONS DE DISCUSSION

13. Est-ce qu’une modalité de prise de décisions conjointe serait suffisamment souple pour répondre aux besoins des bénéficiaires d’un REEI?

14. Quelle serait l’incidence sur les tierces parties d’une modalité de prise de décisions conjointe dans le but précis d’établir un représentant légal pour les bénéficiaires d’un REEI?

15. Une procédure judiciaire simplifiée pourrait-elle être utilisée dans le but d’établir un représentant légal pour les bénéficiaires d’un REEI à titre de « plan d’action de rechange » à la tutelle? Une modification à la LPDNA ou la promulgation d’une loi distincte serait-elle nécessaire pour élargir le mandat de la Cour supérieure de justice?

16. Quelles mesures seraient nécessaires pour mettre en place une procédure judiciaire simplifiée juste, rentable, rapide et conviviale dans le but précis d’établir un représentant légal pour les bénéficiaires d’un REEI?

17. Les organismes communautaires peuvent-ils jouer un rôle afin de fournir un plus grand soutien lors des premières étapes d’une procédure judiciaire simplifiée dans le but précis d’établir un représentant légal pour les bénéficiaires d’un REEI?

18. Serait-il possible d’intégrer un processus dans le but précis d’établir un représentant légal pour les bénéficiaires d’un REEI au mandat actuel de la Commission du consentement et de la capacité?

19. Un processus de nomination externe dans le but précis d’établir un représentant légal pour les bénéficiaires d’un REEI devrait-il être fondé sur une évaluation de la capacité ou sur le besoin d’aide d’un adulte pour la prise de décisions relatives au REEI?

4. Le droit des fiducies

a. Introduction

Avant l’entrée en vigueur du REEI, la planification financière privée des personnes handicapées portait essentiellement sur le droit des fiducies[398]. Les fiducies sont régies par la common law ainsi que par des lois. Le REEI est lui-même une fiducie établie par la loi : la LIR prévoit que les fonds issus d’un REEI doivent être détenus en fiducie par un établissement financier agissant en qualité de fiduciaire[399]. Les fiducies constituent une méthode bien établie d’aider les personnes handicapées à gérer leurs actifs, comme leur assurance-vie, les héritages et les règlements pour blessure corporelle.

On a souvent comparé les avantages du REEI et les mécanismes de fiducie conventionnels, et les avocats peuvent conseiller à leurs clients, selon leurs moyens et leurs intérêts, d’établir à la fois un REEI et une fiducie[400]. Cependant, l’interaction entre les fonds issus d’un REEI et les fiducies n’a pas été examinée. Lors des consultations préliminaires de la CDO, plusieurs intervenants ont laissé entendre qu’une fiducie pouvait répondre adéquatement aux difficultés des bénéficiaires d’un REEI en permettant au fiduciaire d’agir en qualité de représentant légal.

Le droit des fiducies est très complexe, et l’on ne peut affirmer si un fiduciaire peut agir en qualité de représentant légal en ce qui concerne le REEI. Les fonds dans un REEI peuvent comprendre des cotisations mixtes de sources publiques et privées, et il n’est pas établi avec certitude qui serait légalement autorisé à créer une fiducie pour le bénéficiaire d’un REEI et à transférer les fonds au fiduciaire. Ainsi, la province devrait prendre un engagement ferme pour faire la lumière sur la création d’une fiducie, le pouvoir légal de transférer des fonds issus d’un REEI et l’interaction des fiduciaires avec les établissements financiers.

Cette section examine plusieurs types de fiducies disponibles au Canada et à l’étranger afin de déterminer si un mécanisme de fiducie pourrait être intégré au processus d’établissement d’un représentant légal pour les bénéficiaires d’un REEI.

b. Établissement d’une fiducie pour les adultes ayant une capacité réduite

Les fiducies varient considérablement en fonction de leur type et de leurs conditions, qui sont propres à l’instrument juridique qui les a créées, et elles sont appelées notamment acte, convention ou déclaration. En outre, le droit des fiducies est en constante évolution[401]. Cette souplesse est considérée comme une caractéristique positive étant donné que les fiducies s’adaptent aux besoins sociaux; cependant, certaines personnes ont fait remarquer qu’il est donc difficile de les définir rigoureusement. Cela dit, les fiducies comprennent plusieurs caractéristiques essentielles. L’une d’elles est le rapport de confiance entre le fiduciaire et le bénéficiaire. Cela les distingue donc d’un simple contrat, et les tribunaux peuvent imposer une fiducie lorsqu’une relation le justifie, même en l’absence d’une convention expresse. Une autre caractéristique est le transfert des biens d’une personne aux fiduciaires qui l’administreront dans l’intérêt de celle-ci[402]. Eileen E. Gillese fournit une description utile de ces caractéristiques :

[Traduction]

Dans sa définition la plus simple, une fiducie est établie lorsqu’il y a une division entre la propriété légale et la propriété bénéficiaire de biens – c’est-à-dire qu’une personne détient les titres juridiques des biens et est tenu par la loi de gérer ceux-ci au bénéfice d’autrui[403].

Un fiduciaire détient les biens et prend des décisions les concernant dans l’intérêt du bénéficiaire[404]. Un substitut pour la prise de décisions aux termes de la LPDNA est également un fiduciaire qui doit gérer les biens d’un adulte dans l’intérêt de ce dernier[405]. Conformément aux lois sur la prise de décisions, une société de fiducie peut être nommée substitut pour la prise de décision ou représentant[406]. De plus, les fiducies établies par des particuliers sont utilisées régulièrement de façons [traduction] « novatrices et créatives » dans le but de « protéger les intérêts financiers d’un adulte incapable[407] ». D’après Harry Beatty, avocat spécialisé dans les fiducies et les successions :

[Traduction]

Lorsque la capacité d’un bénéficiaire à gérer son argent ou ses biens est considérablement limitée, une fiducie permet de s’assurer que la gestion sera effectuée de manière prudente.

Si l’incapacité est épisodique, par exemple dans le cas d’une personne atteinte de sclérose en plaques ou de trouble bipolaire […], la fiducie aidera la personne durant les périodes les plus difficiles de sa vie, alors qu’elle est temporairement incapable de s’occuper de ses questions financières ou qu’elle éprouve de grandes difficultés à le faire[408].

À l’instar d’une procuration, une fiducie peut servir de mécanisme de planification qu’un adulte capable établit en son nom en prévision d’une diminution de ses capacités[409]. Le seuil de capacité requis pour établir une fiducie s’apparente à celui d’une procuration en common law. Il est moins rigoureux que celui de la capacité d’accorder une procuration perpétuelle en Ontario, aux termes de la LPDNA. L’adulte doit seulement pouvoir [traduction] « comprendre dans une mesure considérable la nature et l’incidence de la transaction[410] ». Comme susmentionné, ce seuil peut être trop élevé pour certains adultes ayant une incapacité mentale, selon la portée des pouvoirs d’un représentant légal. Il est possible de faire les mêmes observations concernant la procuration spéciale limitée de la Saskatchewan et les conventions de représentation du Yukon en ce qui concerne les fiducies autodésignées, puisque leurs définitions de capacité sont semblables (voir les sections 2 et 3, ci-dessus).

Les fiducies autodésignées font partie de l’option 4, dans la figure 2, Options de réforme du choix des modalités.

c. Types de fiducies : Fiducies discrétionnaires et Henson, judiciaires et contrôlées par l’utilisateur

Une fiducie peut aussi être établie par une personne autre que le bénéficiaire ou par l’intermédiaire des tribunaux. Il existe de nombreux types de fiducies; le présent document de discussion ne peut pas les aborder tous. Trois types de fiducies couramment employés pour les personnes handicapées au Canada, aux États-Unis et au Royaume-Uni sont examinés ci-dessous.

Fiducies discrétionnaires et Henson

Habituellement, les fiducies discrétionnaires sont créées par au moins un membre de la famille de la personne ayant une déficience physique ou mentale. Lorsqu’elles sont utilisées pour la planification des prestations d’invalidité, elles sont appelées « fiducies Henson[411] ». La détermination des bénéficiaires et l’autorisation des cotisations, des investissements et des retraits sont laissées à la discrétion des fiduciaires qui administrent une fiducie Henson. Cela signifie que le rôle des fiduciaires est quelque peu comparable à celui d’un titulaire de REEI. Il peut être stipulé dans les modalités de la fiducie que les paiements soient versés au nom ou dans l’intérêt du bénéficiaire. Ainsi, par l’intermédiaire d’un compte bancaire distinct, les fiduciaires peuvent verser au bénéficiaire des paiements suffisants pour qu’il ait le contrôle sur ses dépenses quotidiennes. Des paiements peuvent également être faits directement au nom du bénéficiaire à des particuliers ou à des organismes, comme un propriétaire, une société de service public ou un fournisseur de services aux personnes handicapées.

Les fiducies Henson ne sont pas considérées comme des biens aux termes du Programme ontarien de soutien aux personnes handicapées (POSPH). Les paiements d’une fiducie Henson peuvent également constituer un revenu exempté aux termes du POSPH, selon les limites prescrites[412]. Le traitement des fiducies Henson conformément aux programmes provinciaux de soutien du revenu, comme le POSPH, peut être avantageux pour de nombreuses personnes handicapées qui dépendent du soutien du revenu du gouvernement. Toutefois, la nature absolue des pouvoirs discrétionnaires des fiduciaires ne correspond pas aux objectifs de politique du REEI, aux objectifs de la réforme ni aux principes du droit concernant les personnes handicapées, y compris la dignité, la participation et l’autonomie. Elle accroît également les risques d’exploitation financière.

Plusieurs commentateurs ont indiqué que les fiducies Henson sont particulièrement sujettes aux conflits d’intérêts parce que [traduction] « [s]i un fiduciaire est également un bénéficiaire résiduel, par exemple, il est relativement simple pour lui de préserver le fonds fiduciaire en refusant les demandes de dépenses discrétionnaires de la personne handicapée[413] ». Ces risques de détention des fonds sont atténués dans le cas du REEI, car celui-ci a été conçu intentionnellement afin que des montants préétablis soient versés régulièrement aux bénéficiaires après leur 60e anniversaire. Néanmoins, dans le cadre d’une modalité comme une fiducie Henson, les bénéficiaires d’un REEI disposent de peu de droits de recours pour contester la décision d’un représentant légal à propos de tout aspect de la gestion financière.

En plus des fiducies Henson, l’Ontario reconnaît les fiducies qui permettent au bénéficiaire de participer aux décisions concernant les fonds en fiducies. Il est également possible d’ajouter à l’acte de fiducie des conditions aux pouvoirs des fiduciaires, par exemple en ce qui concerne les investissements ou les dépenses. Le reste de la présente section porte sur ces types de fiducies.

Fiducies ordonnées par le tribunal

La Cour supérieure de justice a un pouvoir inhérent et légal sur les fiducies. Elle peut imposer une fiducie de common law dans le cadre de laquelle un rapport de confiance exige la reconnaissance d’une fiducie, même si les parties n’en ont pas expressément créé une. Son pouvoir sur ces fiducies soi-disant « constructoires » est essentiellement limité à un recours pour indemniser les personnes qui ont subi des pertes découlant d’une relation d’enrichissement injustifié[414]. La Cour a en outre la compétence de prendre une décision dans les questions concernant l’administration des fiducies qui est inhérente et découle de la Loi sur les fiduciaires et des Règles de procédure civile[415].Par exemple, elle peut nommer les fiduciaires, prévoir leur rémunération et présider à la comptabilité de l’administration de la fiducie[416].

Un juge peut créer une fiducie et ordonner que des biens y soient transférés à la suite d’une procédure judiciaire, dans le but de protéger les biens d’une partie ayant obtenu gain de cause. Par exemple, en Ontario, les tribunaux ont le pouvoir de s’occuper du versement d’aliments aux personnes à charge en ordonnant qu’ils soient détenus ou remis à un fiduciaire, conformément à la Loi portant réforme du droit des successions. Lorsque des biens sont détenus en fiducie en raison d’un testament, d’un règlement ou d’une autre disposition, la Loi sur la modification des fiducies permet également à la Cour supérieure de justice d’approuver un arrangement modifiant la fiducie ou étendant les pouvoirs des fiduciaires au nom d’une personne incapable de consentir à un arrangement[417]. Aux États-Unis, aux termes du United States Code, les tribunaux ont la compétence de créer des « fiducies de besoins spéciaux » pour une personne handicapée afin d’éviter que ses biens soient considérés comme un revenu ou des ressources aux fins de l’admissibilité à Medicaid. Les fonds peuvent créer un flux de revenu au bénéficiaire ou être versés à des tierces parties pour l’acquisition de biens ou de services[418].

Au Canada comme aux États-Unis, les mesures de protection standard pouvant être ajoutées à l’instrument de fiducie comprennent la nomination de plus d’un fiduciaire ou d’un protecteur de fiducie. Un protecteur de fiducie est une tierce partie qui a l’autorisation de surveiller de façon indépendante l’administration de la fiducie et la performance des fiduciaires. L’instrument de fiducie peut définir les pouvoirs d’un protecteur, qui s’apparentent à ceux d’un surveillant aux termes d’une convention de représentation de la Colombie-Britannique[419].

Si une fiducie ordonnée par la cour est une option de réforme souhaitable, les exigences procédurales du processus de demande doivent être justes et accessibles. La sous-section 3(b), ci-dessus, porte sur les nominations judiciaires et d’un tribunal administratif simplifiées; bon nombre des observations faites à ce sujet sont pertinentes pour la présente option.

L’établissement externe d’une fiducie sous la supervision des tribunaux fait partie de l’option 7 dans la figure 2, Options de réforme du choix des modalités.

Fiducies contrôlées par l’utilisateur

Les fiducies contrôlées par l’utilisateur constituent un exemple de fiducie utilisé régulièrement pour gérer les prestations gouvernementales. Au Royaume-Uni, l’English National Department of Health et les autorités gouvernementales locales recommandent que les bénéficiaires de paiements directs des services sociaux gouvernementaux qui sont incapables de gérer leurs finances obtiennent le soutien d’une fiducie contrôlée par l’utilisateur[420]. Depuis 1996, les personnes admissibles aux prestations sociales du gouvernement, y compris les adultes ayant une incapacité mentale et les personnes âgées, sont en mesure de recevoir des paiements directs pour les services, selon des budgets individualisés. Le cadre stratégique pour les paiements directs est à l’échelle nationale, mais les autorités locales les fournissent à leurs circonscriptions.

Peu après le début des paiements directs, des préoccupations voulant que certains groupes éprouvent de la difficulté à y accéder ont été soulevées. Les déclarations annuelles du Department of Health ont révélé une faible participation chez les personnes âgées, ainsi que chez les personnes ayant une incapacité développementale et psychosociale. D’après certaines recherches sur le sujet, la faible participation s’explique notamment par le fait que les bénéficiaires ont besoin d’aide pour gérer les paiements directs. On a fait la promotion des fiducies contrôlées par l’utilisateur, entre autres solutions, afin de régler ce problème[421]. Le National Health Service décrit ainsi les fiducies contrôlées par l’utilisateur : [traduction] « Un moyen pour les personnes qui n’ont pas la capacité ou les moyens de gérer les paiements directs qu’elles reçoivent afin d’obtenir le soutien de leurs proches[422]. »